14 avril 2026

4 min

4 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

13 janvier 2020

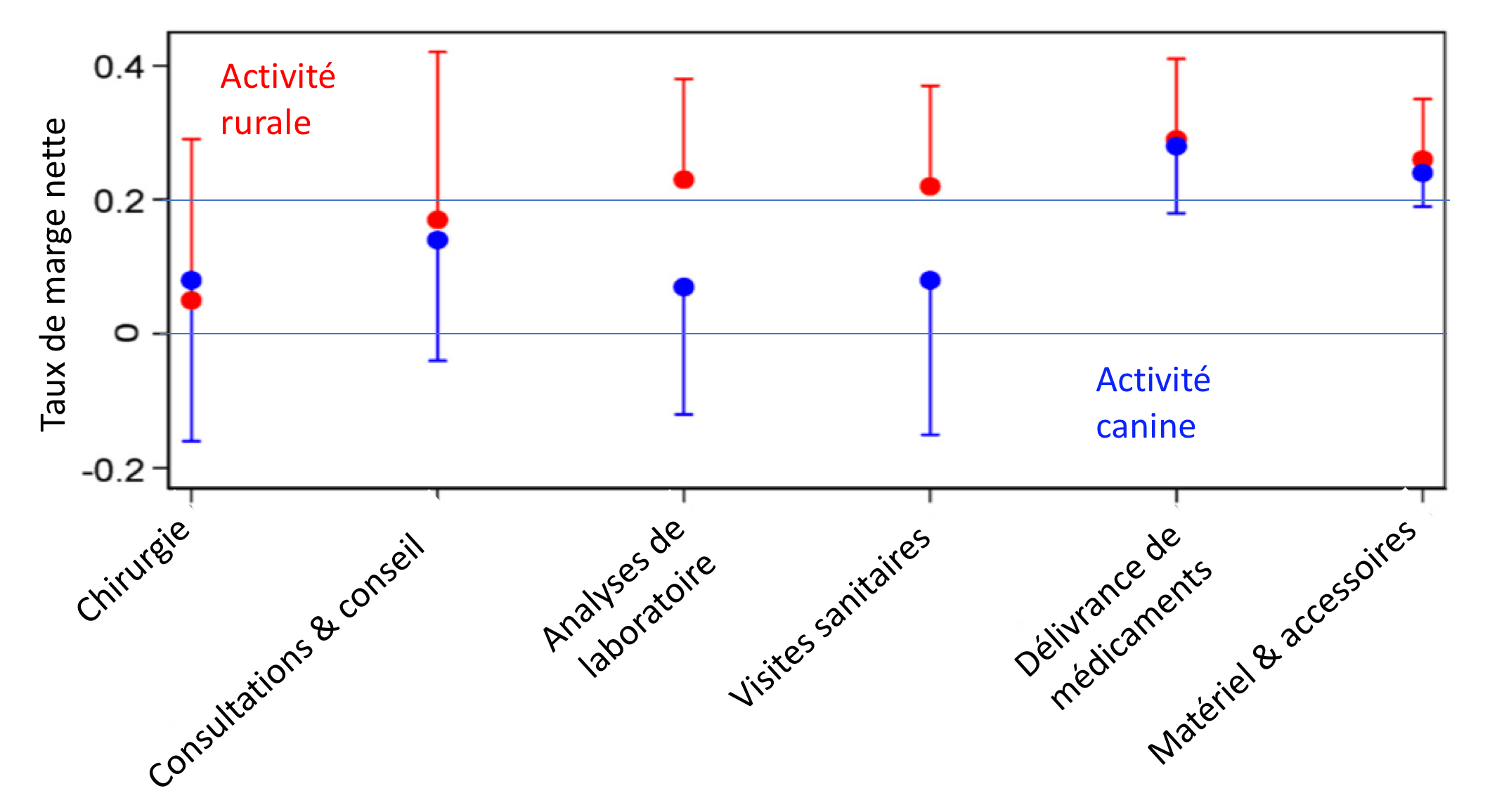

En structures mixtes, la rentabilité des actes est inférieure à celle de la délivrance des médicaments, surtout pour l'activité rurale

par Vincent Dedet

4 min

La rentabilité des consultations et de la chirurgie est nettement inférieure à celle de la délivrance des médicaments, avec des écarts différents pour la canine et la rurale au sein des structures mixtes. Telles sont l'une des nombreuses observations publiées par l'étude des données issues de trois années (2015-2017) de comptabilité et descriptif d'actes dans 11 structures vétérinaires mixtes réparties sur l'ensemble de la France.

L'analyse de ces « 15 millions d'observations » par l'équipe d'économie de la santé animale de l'école nationale vétérinaire de Toulouse visait avant tout à mieux évaluer les conséquences potentielles d'un découplage de la prescription et de la délivrance des médicaments vétérinaires, qui « sont inconnues » bien que la mesure soit régulièrement évoquée. Les données compilées couvrent la quasi-totalité de l'exercice : location de bâtiments, achat de matériel, véhicules, actes, délivrance de médicaments, visites – y compris de suivi, etc. Sur les trois années, le chiffre d'affaires moyen de chaque structure est de 5 millions d'Euros (M€) – de 0,75 à 10,8 M€. Dans l'analyse économique, le business modèle construit par les auteurs prévoit quatre flux de revenus pour l'activité rurale :

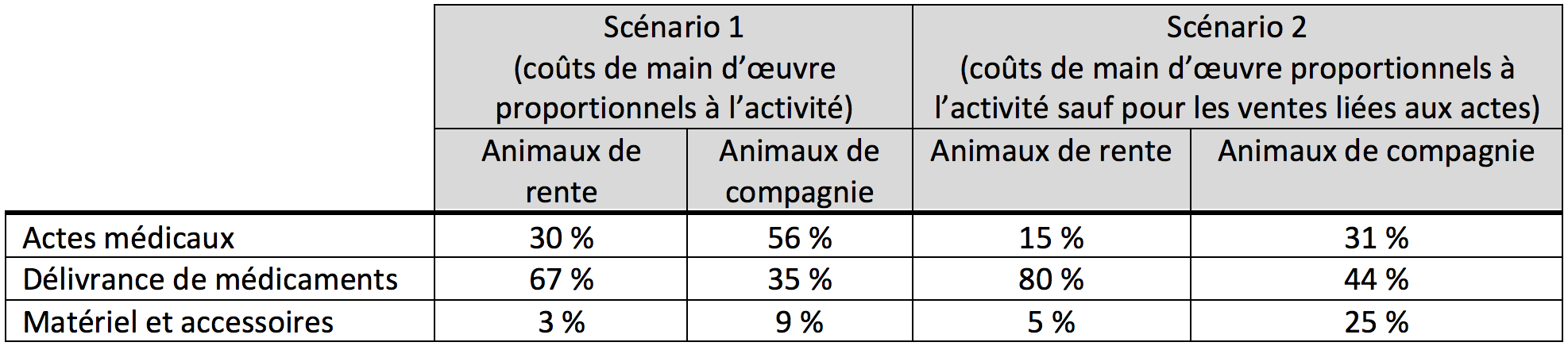

Pour la répartition des coûts de main d'œuvre (vétérinaires diplômés salariés et ASV principalement, soit 30,7 % des coûts totaux en moyenne), deux scénarios ont été explorés :

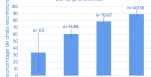

L'analyse de rentabilité des activités (moyennes) des structures étudiées diffère légèrement selon les deux scénarii : pour les actes et la vente de médicaments, le taux de marge nette (ce que rapporte un euro facturé) est supérieur à 25 % dans les deux spécialités dans le scénario 1, alors que la rentabilité de la chirurgie est la plus faible, à < 10 % et celle des consultations < 20 % dans le scénario 2 (pour la canine comme pour la rurale, voir l'illustration principale). Dans le scénario 1, toutes les activités analysées sont profitables. Dans le scénario 2, dans certains structures, plusieurs activités peuvent ne pas l'être (déviation standard, la moyenne est, elle, toujours positive). C'est lié à la « très grande diversité des situations observée selon les structures vétérinaires, ce qui montre des marges de progrès probables de certaines d'entre elles ».

Les achats de médicaments et autres produits représentent en moyenne 49,5 % des coûts totaux. Pour leur vente, dans le scénario 1, elle représente deux tiers (67 %) du profit de l'exercice rural, contre 35 % en canine. Cette fraction augmente dans le scénario 2, à 80 % de ce profit en rurale (et 44 % en canine, voir le tableau ci-dessous). Ce que les auteurs résument par « le profit des structures vétérinaires [mixtes] est principalement tiré par la délivrance de médicament dans les activités d'animaux de rente tandis qu'il l'est par les actes médicaux et la vente de petfood et de produits d'hygiène dans l'activité animaux de compagnie ». La canine sera donc « plus attractive pour les praticiens au cas où un découplage interviendrait ». Mais, outre la dépendance à la vente de médicament, « la profitabilité des actes médicaux reste précaire », « terriblement impactée par le coût de main d'œuvre dans la procédure d'allocation des coûts » choisie pour l'analyse économique. Ainsi, dans tous les cas, un découplage « déstabiliserait fortement le business modèle des structures vétérinaires avec activité rurale, dont le revenu chuterait en moyenne de plus de moitié ». Du fait de la variabilité entre structures, leur capacité à faire face à un tel événement serait également variée.

Répartition de la part des différentes activités (vente de médicaments, actes…) dans les deux spécialités canine et rurale au sein des cabinets mixtes de l'analyse, selon le mode de calcul du temps de travail (d'après Minviel et coll., 2019).

Dans la construction de leur analyse économique, pour la vente de médicaments, produits et accessoires, la marge commerciale de chaque « activité » a été définie par les auteurs comme le prix facturé moins le prix d'achat. Pour le cas des actes médicaux, les auteurs ont choisi de considérer que la totalité de la facture (chiffre d'affaire des actes) correspond à une marge brute (qui est donc surévaluée dans cette étape intermédiaire). Les coûts variables ont été ventilés en proportion du chiffre d'affaires des actes et des marges commerciales des ventes et délivrances.

14 avril 2026

4 min

13 avril 2026

4 min

10 avril 2026

4 min

9 avril 2026

4 min

8 avril 2026

5 min

7 avril 2026

4 min