12 juin 2026

5 min

5 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

4 février 2019

Le top ten 2018 des laboratoires : beaucoup de gagnants, peu de perdants sauf pour les petfoods

par Eric Vandaële

4 min

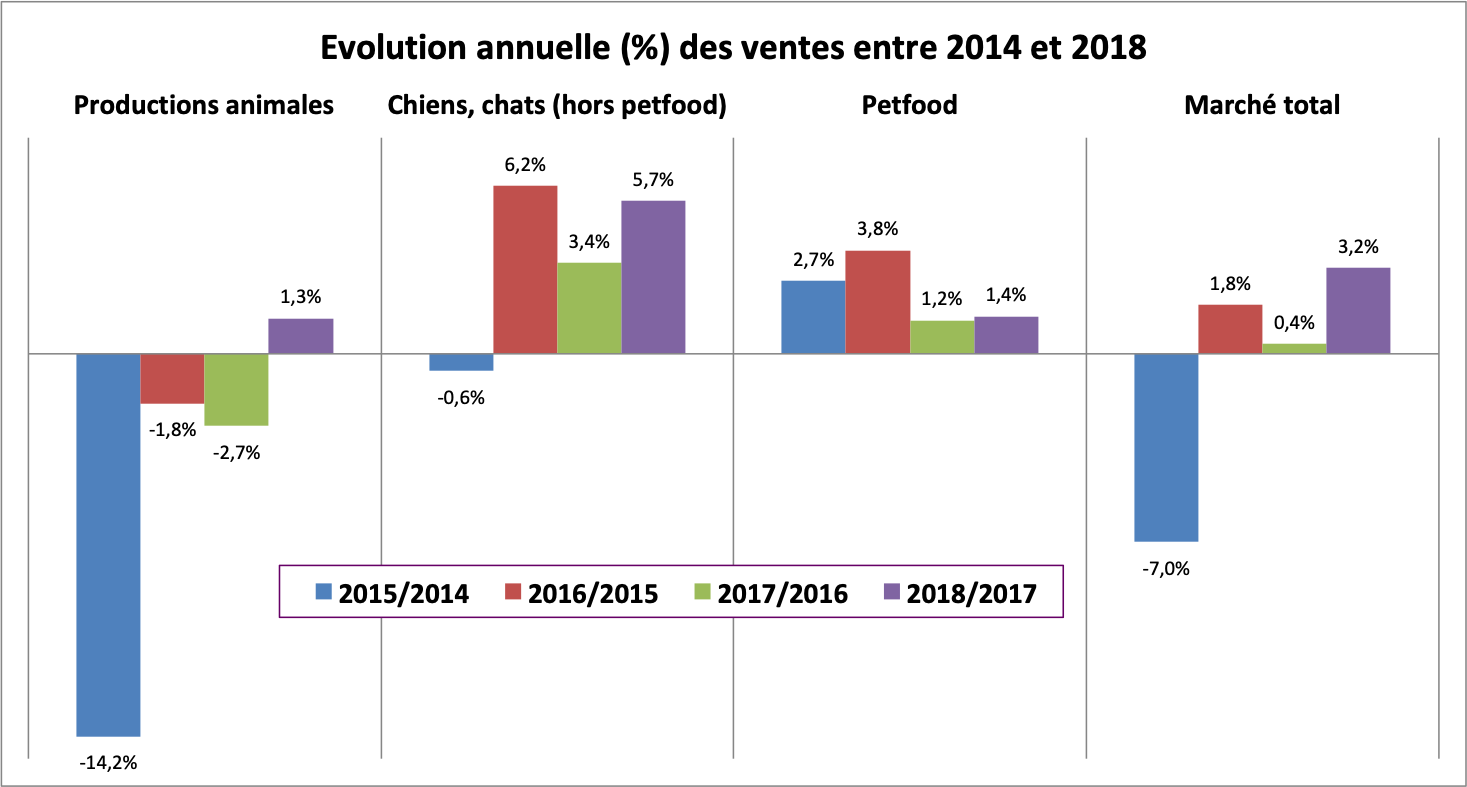

Le début de l'année est toujours l'occasion de s'interroger sur le bilan des ventes de l'année écoulée. 2019 ne fait pas exception à la règle. Pour ce premier bilan des ventes 2018 des laboratoires auprès des ayants droit, le premier constat est positif : la croissance, +3,2 %, est au rendez-vous après trois années moroses de 2015 à 2017. Le volume des ventes aux ayants droit des laboratoires en 2018, 1,47 milliard d'euros, se rapproche ainsi du record de 2014 avec 1,48 milliard d'euros. Il manque un peu moins de 10 millions d'euros pour que 2018 dépasse ce record absolu.

Exceptionnel : tous les marchés et presque tous les acteurs ont progressé en 2018. Seuls deux fabricants de petfoods, Hill's et Nestlé-Purina, ont vu leurs volumes de ventes 2018 légèrement régresser, de l'ordre de 1 %, par rapport à 2017.

Toutes filières confondues, l'année 2018 est la meilleure depuis le record 2014 où les ventes s'étaient envolées avec l'arrêt annoncé des remises sur les antibiotiques au 1er janvier 2015.

Les ventes chez les animaux de compagnie, pour la première fois au-dessus de 600 millions d'euros (hors petfoods) continuent, presque comme chaque année, à afficher de très bonnes performances : +5,6 %. Mais les petfoods « vétérinaires », à +1,4 %, sont plus à la traîne, comme c'était d'ailleurs déjà le cas en 2017. C'est même en dessous du taux d'inflation de 2018 estimé à 1,8 %. À l'évidence, les ventes des petfoods, aux alentours de 215 millions d'euros, ne sont pas à la baisse chez les vétérinaires, mais elles n'explosent plus depuis 2010 comme ce fut le cas dans les années 90 et 2000 où les croissances étaient souvent proches ou même supérieures à 10 % par an.

Mais le fait marquant de 2018 est surtout la bonne tenue des productions animales à 590 millions d'euros. Pour la première fois depuis quatre ans, ces ventes ne reculent pas, mais progressent légèrement, +1,3 % presque autant que les petfoods. Au sein des productions animales, les filières porcs et volailles, à presque 300 millions d'euros, profitent davantage (+2,4 %) de cette embellie que les ruminants (+0,8 %) à 392 millions d'euros.

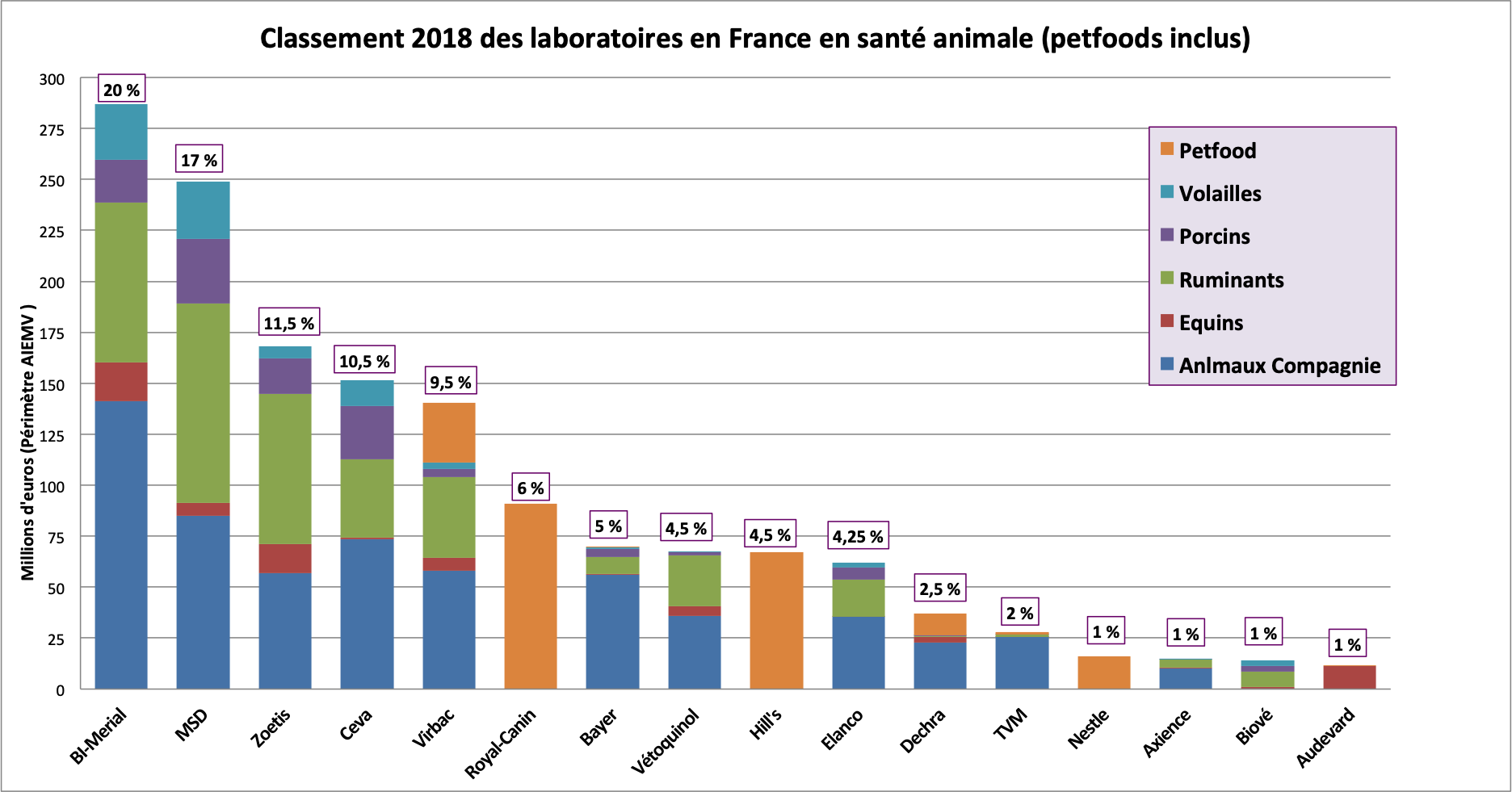

Avec le rachat de Merial effectif depuis le 1er janvier 2017, Boehringer Ingelheim, le laboratoire de la famille Boehringer installé à Ingelheim en Allemagne, est depuis au premier rang du volume des ventes en France avec environ 20 % de part de marché, et même davantage, 23 %, chez les animaux de compagnie.

Le laboratoire devance en France deux laboratoires américains, MSD et Zoetis (voir la figure principale ci-dessus). Les premiers laboratoires français, Ceva et Virbac, avec environ 10 % du marché chacun, sont à la quatrième et cinquième places, assez loin devant Bayer et Vétoquinol. Les laboratoires les plus petits en France sont aussi ceux qui ont la plus forte croissance en 2018. Dechra, 2,5 % de part de marché, progresse de plus de 14 %, le record de l'année 2018.

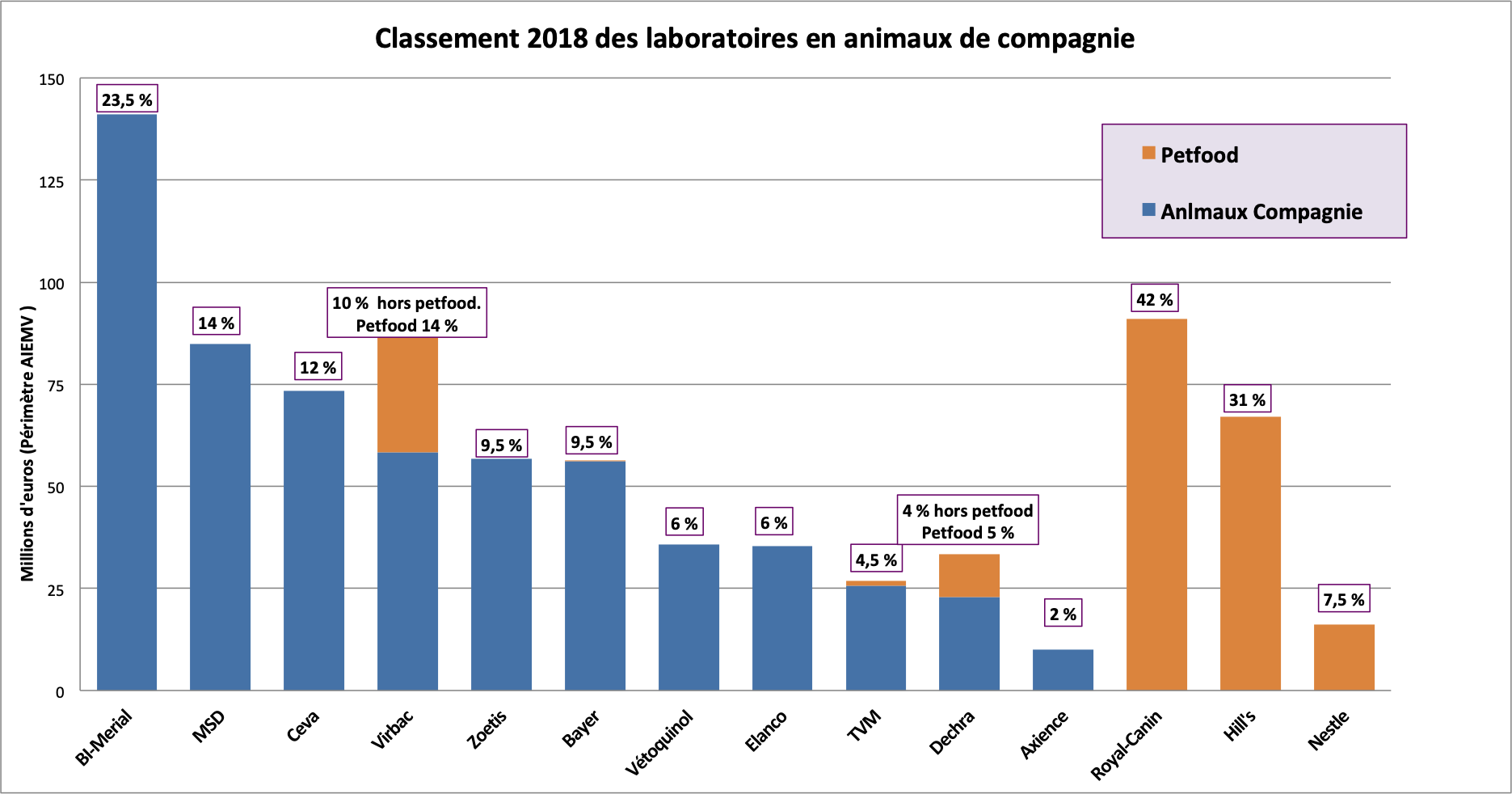

Sur le marché « animaux de compagnie » d'environ 600 millions d'euros, la compétition est encore assez serrée entre les différents acteurs, sauf pour la première place. Les écarts sont plus nets sur le marché des petfoods “vétérinaires” (215 millions d'euros).

Le trio de tête est un peu différent sur le marché « animaux de compagnie » (600 millions d'euros). Si Boehringer Ingelheim (BI-Merial) reste le leader incontesté de ce marché (23 % de part de marché) auprès des ayants droit, la bataille est plus disputée pour la seconde et la troisième place. En incluant les petfoods, Virbac devance MSD (14 % de part de marché) et Ceva (12 %), mais rétrograde, hors petfoods, à la quatrième place tout juste devant Zoetis puis Bayer aux alentours de 10 % de part de marché pour chacun de ces acteurs.

Sur le seul marché des petfoods “vétérinaires” (215 millions d'euros), les deux grands fabricants, Royal Canin (42 % de part de marché) et Hill's (31 %) concentrent presque les trois quarts des ventes, très loin devant Virbac (14 %) Nestlé-Purina (7,5 %) et Dechra (5 %).

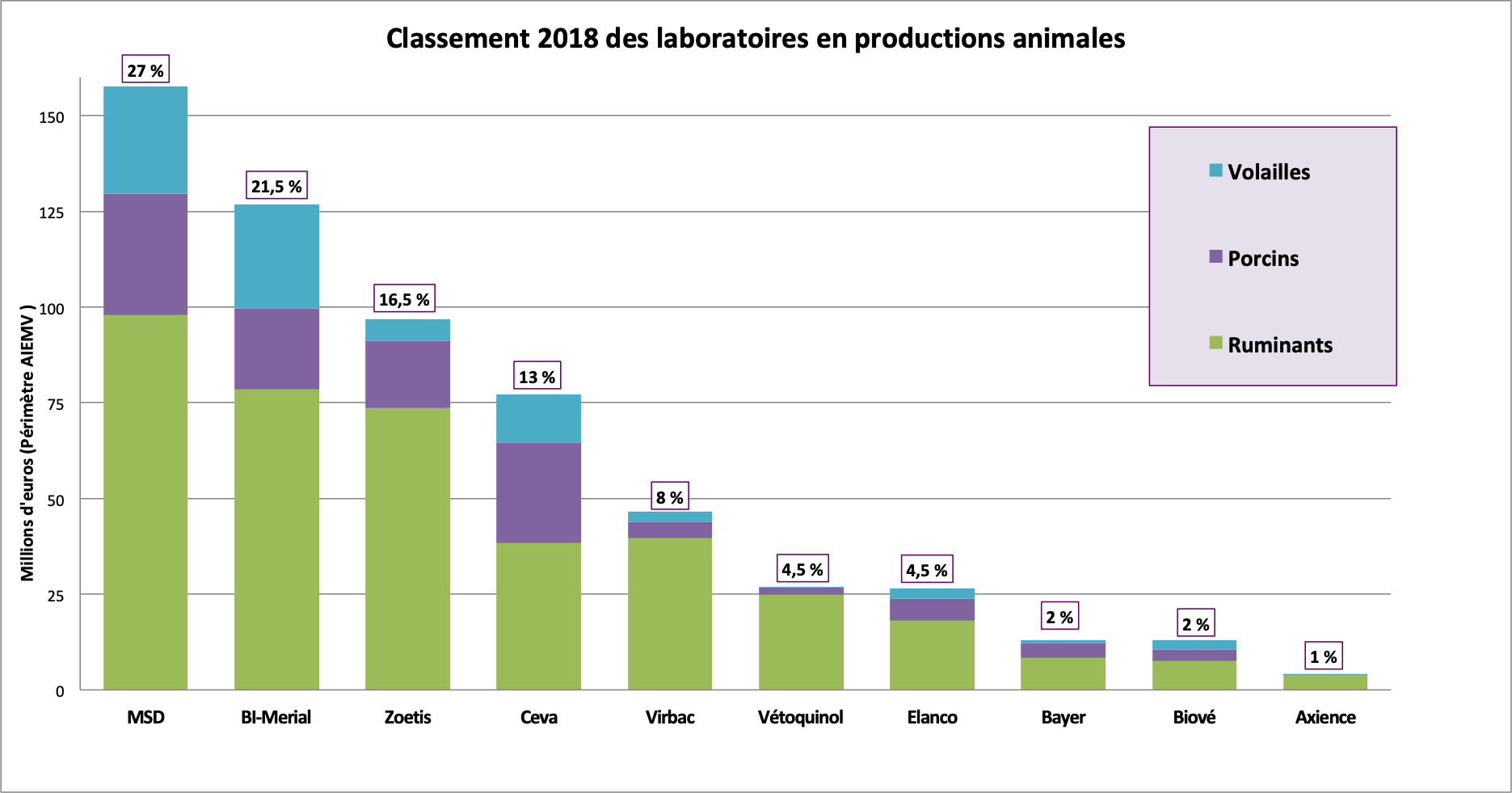

Le marché en productions animales (590 millions d'euros) est plus concentré que celui pour les animaux de compagnie d'une taille similaire. Les quatre premiers laboratoires font 80 % des ventes en productions animales, contre “seulement” 60 % en canine.

En productions animales, le marché de 590 millions d'euros apparaît encore plus concentré que les chez les animaux de compagnie. MSD, avec 27 % de part de marché, est le leader incontesté dans les trois filières.

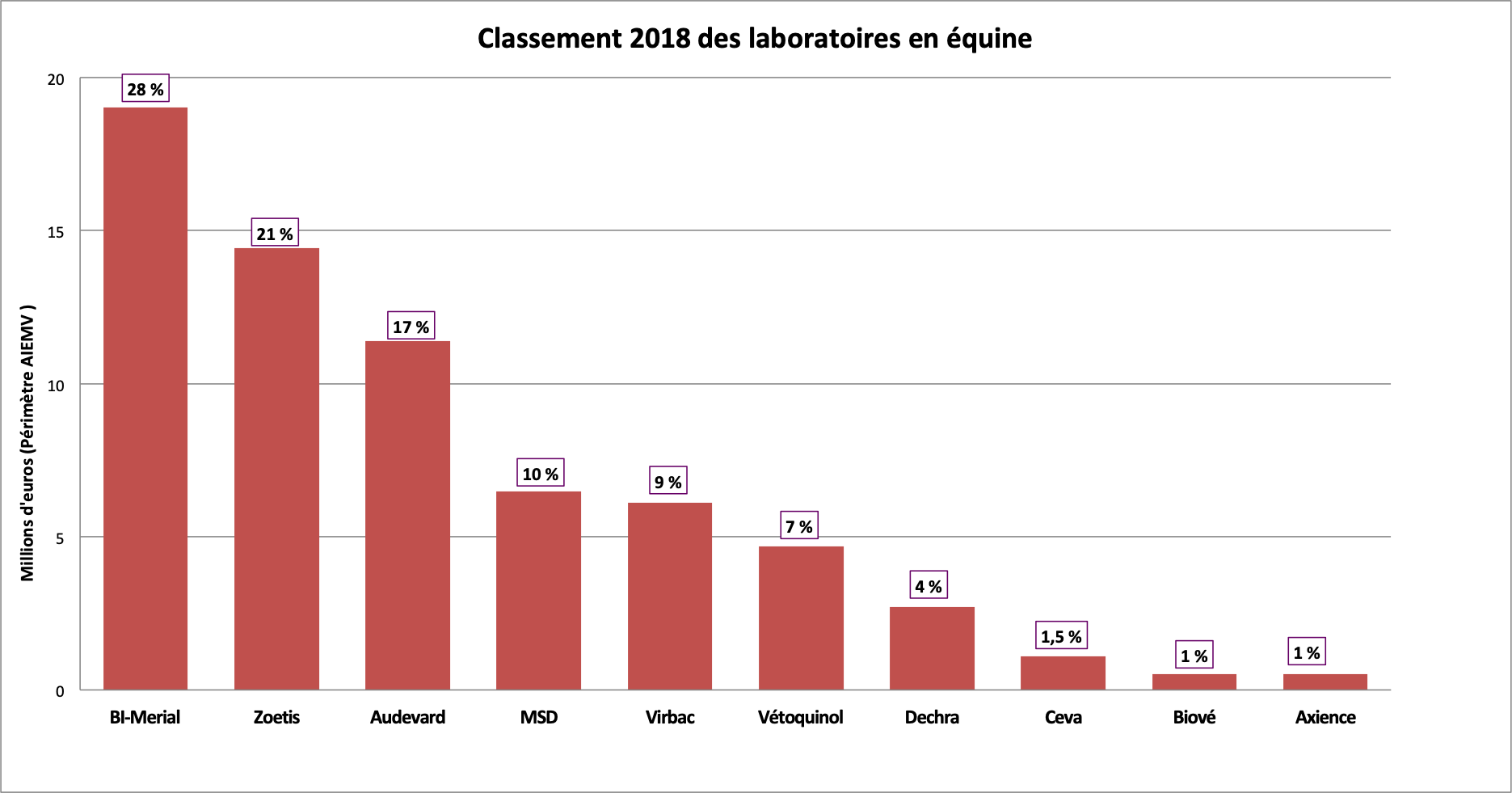

Le petit marché équin, 68 millions d'euros, n'intéresse plus beaucoup de laboratoires pharmaceutiques, d'où sa forte concentration.

Sur le petit marché équin, moins de 68 millions d'euros, les acteurs sont peu nombreux : tout au plus sept à développer des gammes équines. Cela explique en grande partie sa concentration. Les vaccins et les vermifuges dominent ce marché, ce qui justifie la première place historique de BI-Merial (28 % de part de marché), puis celle de Zoetis (21 %). À eux deux, ils cumulent presque la moitié des ventes.

La troisième place est occupée par un laboratoire français, Audevard (17 %) spécialisé dans la santé équine avec une gamme beaucoup plus diverse que celle des deux premiers. MSD avec ses vaccins Equilis° et Virbac avec ses antiparasitaires se disputent la quatrième place à environ 10 % de part de marché devant Vetoquinol (7 %) et de Dechra (4 %).

12 juin 2026

5 min

11 juin 2026

3 min

10 juin 2026

3 min

9 juin 2026

5 min

8 juin 2026

5 min

5 juin 2026

3 min