12 juin 2026

5 min

5 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

22 mai 2017

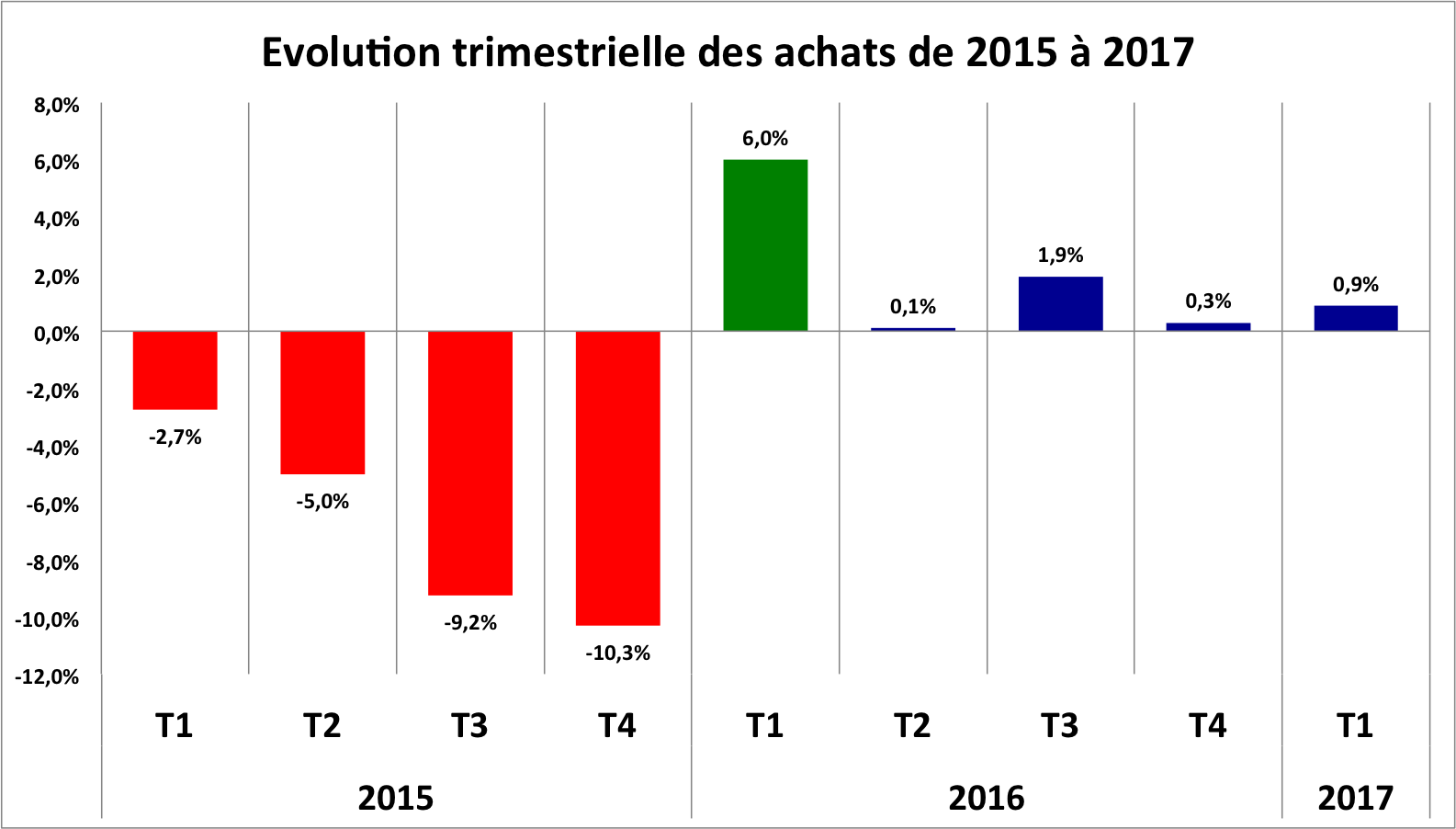

Après un boom début 2016, seul le marché canin progresse un peu, surtout grâce aux APE

par Eric Vandaële

7 min

Après la grande dégringolade des achats en 2015, -8,5 %, le temps d'écouler le surstockage d'antibiotiques achetés à la fin d'année 2014 avant l'interdiction des remises, l'année 2016 démarre par un grand coup d'accélérateur au premier trimestre 2016, jusqu'à +12 % sur le marché canin. Mais dès le 1er avril 2016 : patatras. Les productions animales sont à nouveau en négatif (-4 % chez les ruminants par rapport à l'année précédente). Le marché canin s'en sort mieux grâce, une nouvelle fois, aux ventes des antiparasitaires externes de l'été 2016 (+21 %).

Ces conclusions résultent de l'analyse des données publiées par l'Association interprofessionnelle d'études du médicament vétérinaire (AIEMV) qui compile les statistiques de ventes aux ayants droit de la plupart des laboratoires et des centrales.

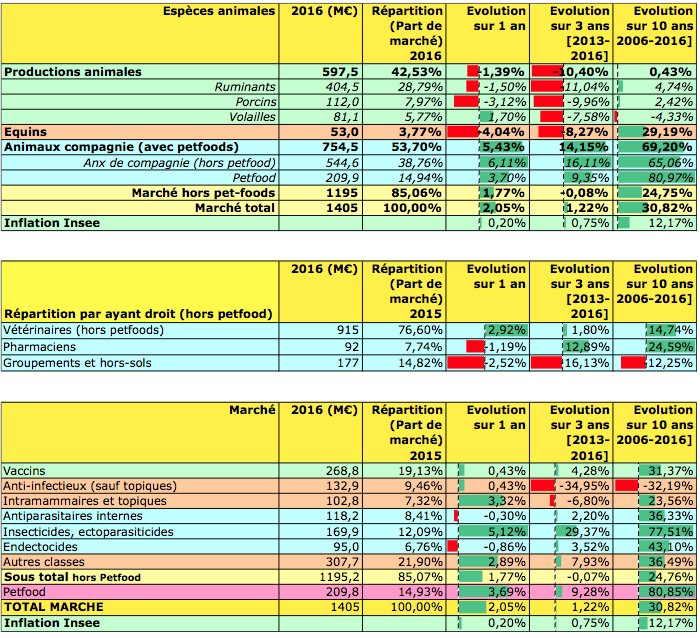

Sans surprise, les évolutions par ayant droit suivent les tendances par espèce animale. En 2015, les achats des groupements dans les productions animales ont encore diminué (-2,5 %), alors que les vétérinaires progressent grâce à la canine (+3 %, hors petfoods). Les achats des pharmaciens stagnent (-1,2 %) en 2016. Mais, selon les données AIEMV, ils auraient bondi de 25 % en dix ans et de 13 % durant les trois dernières années. Toutefois, les données AIEMV ne sont pas fiables sur la répartition entre les trois ayants droit. Car elles n'incluent pas, entre autres, les ventes en officine des gammes Thékan-Clément, Biocanina…, ni celles des APE dans le circuit grand public (jardineries). L'ajout ou le retrait d'un adhérent de l'AIEMV peut parfois avoir un fort impact sur la répartition des ventes AIEMV par ayant droit.

Néanmoins, selon ces données, les achats des vétérinaires représentent les trois quarts du marché (hors petfoods), devant les groupements (15,5 %) et les pharmacies (8 %).

Le « périmètre AIEMV » inclut aussi les achats des vétérinaires en petfoods (une toute petite partie du marché du petfood), certains aliments complémentaires (non classés en petfoods), des biocides « vétérinaires » et d'autres produits « sans AMM » vendus par les vétérinaires… Ces statistiques ne sont donc pas fiables pour estimer la part de marché des ayants droit. Car elles surestiment toujours beaucoup la part de marché des vétérinaires par rapport à leurs concurrents. En revanche, ces statistiques sont fiables pour évaluer les achats des vétérinaires auprès des centrales et des laboratoires.

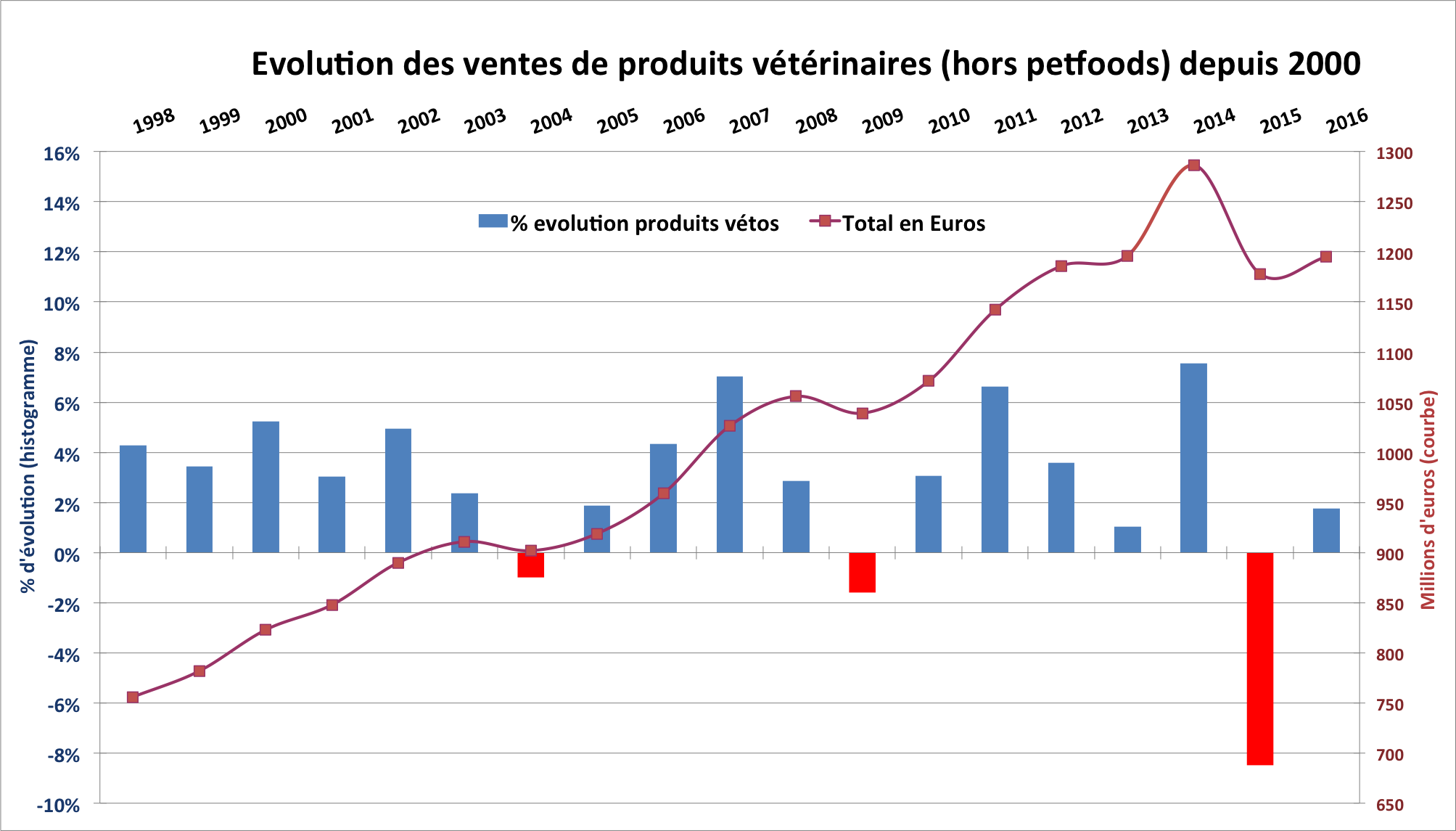

2016 rime avec 2013. Les ventes 2016 retrouvent leur niveau de 2013 (hors petfoods). Figure LeFil. Données brutes AIEMV.

Sur une longue période de dix ans, entre 2006 et 2016, les ventes des produits vétérinaires ont augmenté de 25 %, deux fois plus que l'inflation (12 %) sur la décennie. Mais en productions animales, le marché stagne en valeurs depuis dix ans (+0,4 %). À l'inverse, celui des animaux de compagnie s'envole : +65 % depuis 2006, +80 % pour les petfoods dits vétérinaires.

Avec ou sans les petfoods (210 M€), le marché chiens-chats (544 M€) est le plus gros marché AIEMV, loin devant les ruminants (405 M€). Le petit marché équin (53 M€) représente moins de 10 % des ventes pour les chiens et les chats (hors petfoods).

Après le yoyo des années 2014 (+7,6 %) et 2015 (-8,5 %) lié à la loi d'avenir, le marché AIEMV 2016 retrouve son niveau de 2013 à près de 1,2 milliard € soit une légère croissance de 1,8 % par rapport à 2015. Avec le petfood à 210 millions €, le marché AIEMV est estimé à 1,405 milliard €. Ces valorisations sont calculées sur la base des quantités livrées aux ayants droit en prix HT fabricant -10 % dans le cas général. Ces chiffres ne sont donc pas des vrais chiffres d'affaires, mais des valorisations qui reflètent à la fois la variation des quantités livrées et des tarifs fabricants. Une hausse, même faible, des tarifs contribue à faire croître le marché en valeurs, mais pas en volumes.

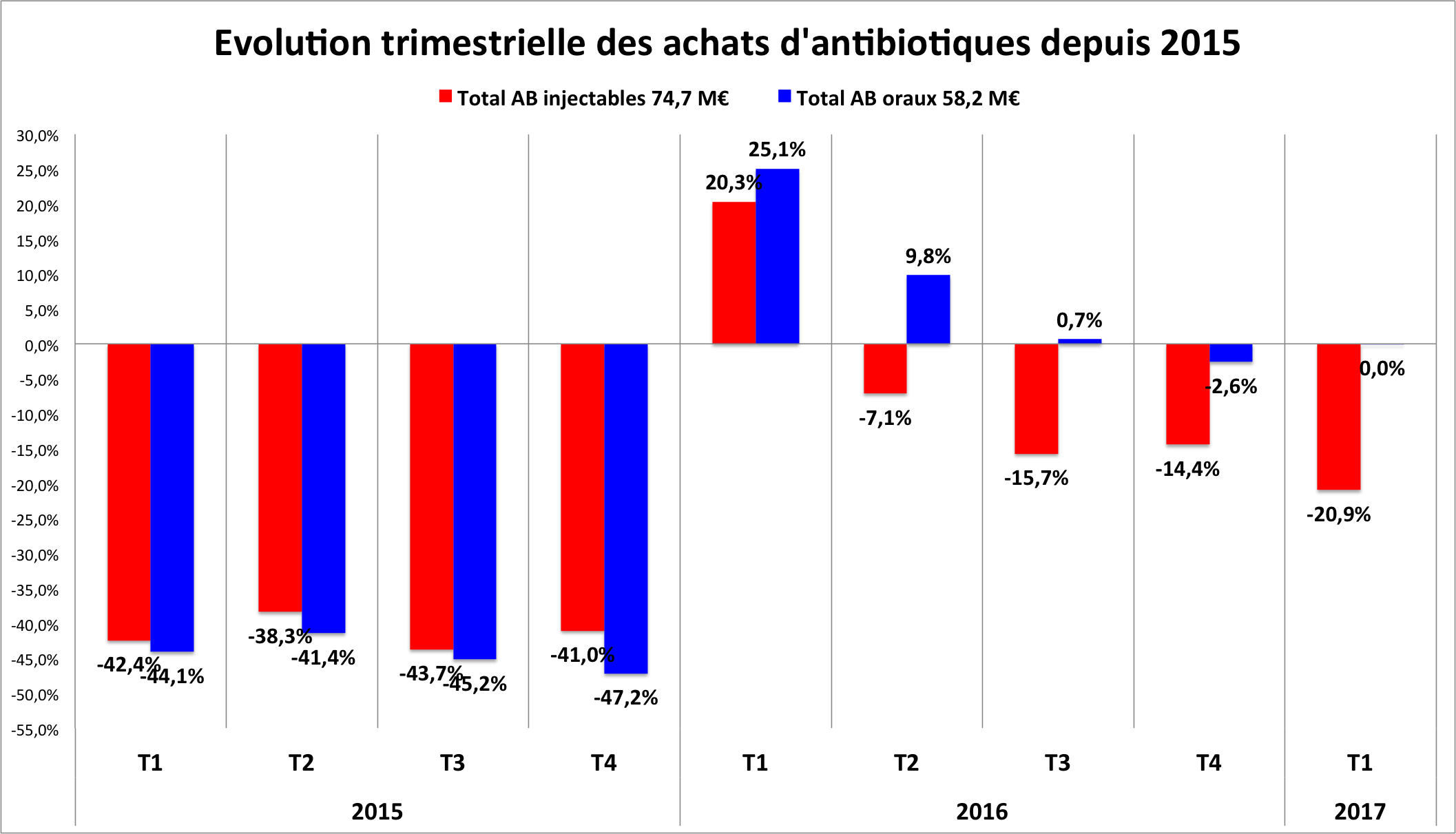

À partir du 1er avril 2016, date d'entrée en vigueur du décret antibiotiques critiques, les formes injectables chutent brutalement. Dans toutes les figures, les valeurs indiquées en millions d'euros correspondent à des volumes d'achat durant l'année 2016. Les variations trimestrielles sont exprimées en % par rapport à la même période de l'année précédente. Figure LeFil. Données brutes AIEMV.

Dans le contexte du plan Ecoantibio, les évolutions des ventes d'antibiotiques sont toujours scrutées à la loupe. Mais l'AIEMV prévient qu'il convient de rester prudent dans les interprétations. Car même si les chiffres de l'AIEMV valorisent à un tarif fabricant les quantités vendues, ils ne reflètent évidemment pas les indices d'exposition. Le prix des antibiotiques a ainsi beaucoup varié depuis l'interdiction des remises au 1er janvier 2015.

En 2016, la valorisation AIEMV des antibiotiques (oraux et injectables) est quasi-identique (+0.4 %) à celle de 2015 soit 133 millions €. Cela représente une diminution de 37 % par rapport à 2011, année de référence du premier plan Ecoantibio 2012-2016. En parts de marché, les antibiotiques ne représentent plus qu'environ 9 % des achats des ayants droit en 2016, contre le double dix ans plus tôt.

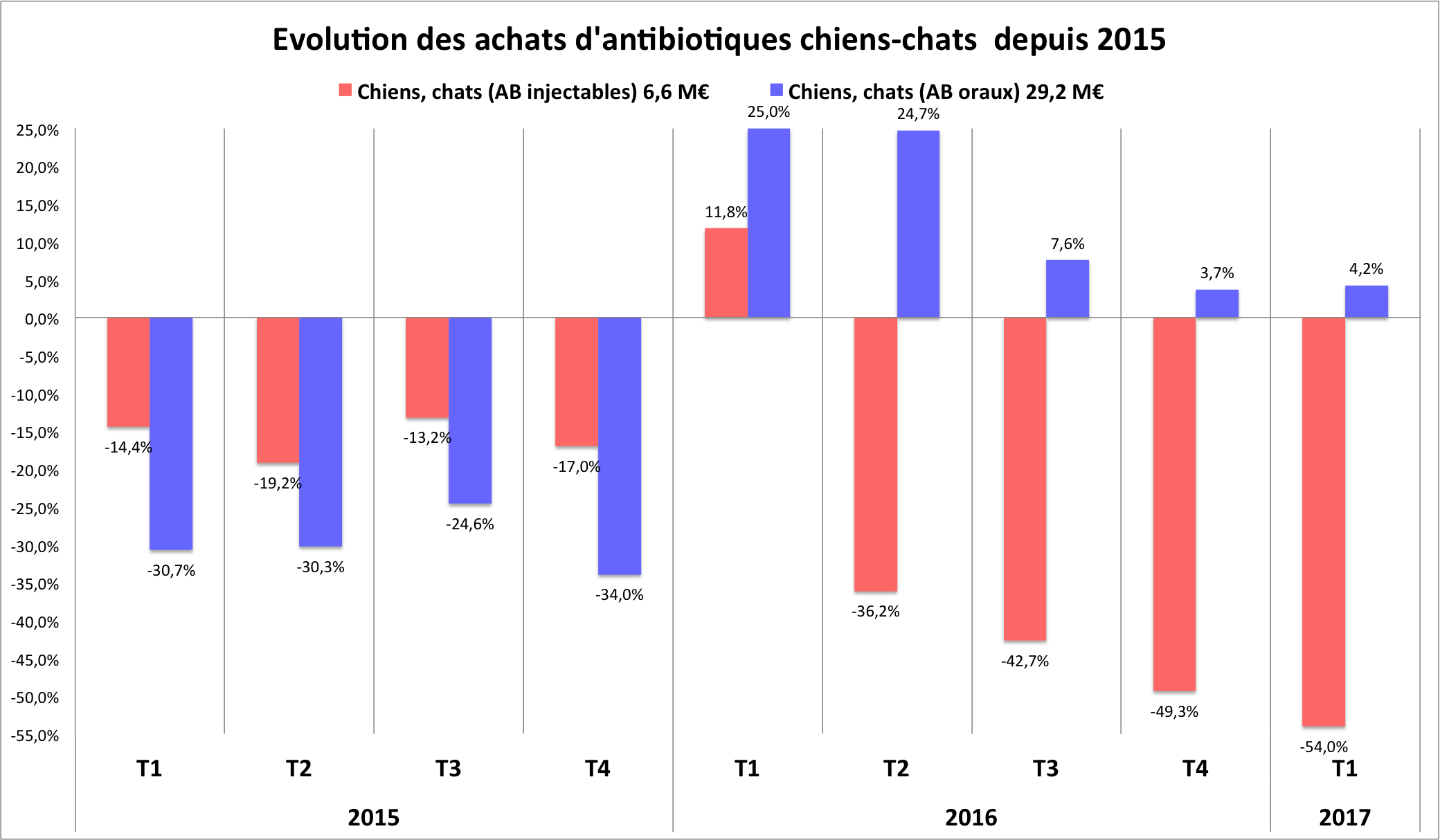

Chez les animaux de compagnie, la chute des antibiotiques injectables à partir du 1er avril 2016 est compensée par une hausse des formes orales. En millions d'euros, volumes d'achat de l'année 2016. En %, variations par rapport au même trimestre de l'année précédente. Figure LeFil. Données brutes AIEMV.

Après un plongeon en 2015 (-40 à -45 % en valeur), les achats d'antibiotiques ont connu un fort rebond au premier trimestre 2016 : +20 % pour les injectables et +25 % pour les formes orales. Mais, à partir du 1er avril 2016, une forte chute des ventes est notée sur les seuls antibiotiques injectables. Il faut peut-être y voir l'impact du décret antibiotiques critiques, entré en vigueur le 1er avril 2016, qui touche bien davantage les formes injectables. Cet effet est marqué dans toutes les espèces animales. Il est très net chez les animaux de compagnie avec une chute de 54 % des antibiotiques injectables au 1er trimestre 2017 par rapport à celui de 2016, alors que les formes orales ont augmenté sur les cinq derniers trimestres. Dans les productions animales, le rebond du début d'année 2016 est plus marqué, mais souvent suivi de fortes chutes sur les trimestres suivants, y compris sur les formes orales.

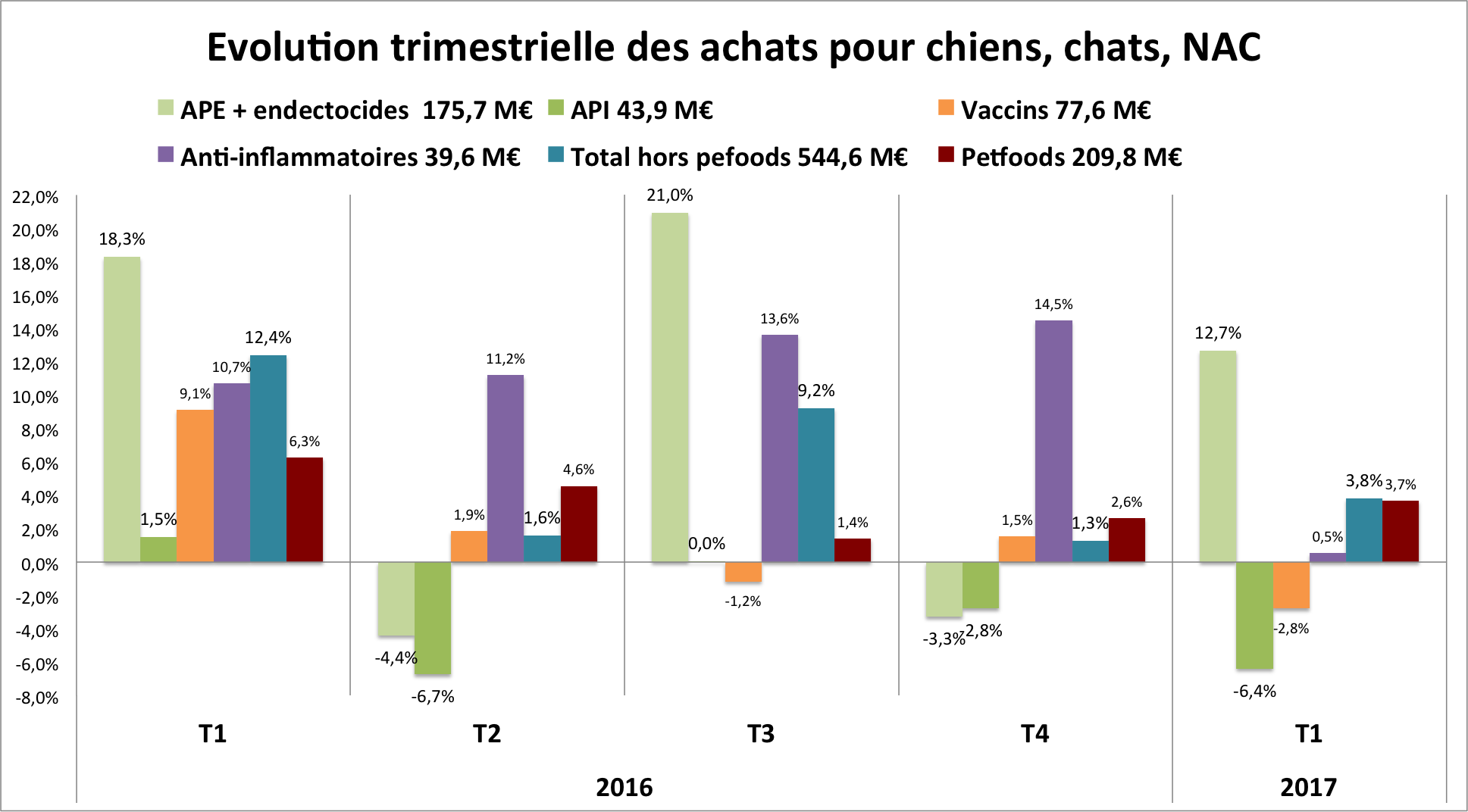

Ce sont principalement les APE qui tirent à la hausse le marché des produits pour chiens et chats. En millions d'euros, volumes d'achat de l'année 2016. En %, variations par rapport au même trimestre de l'année précédente. Figure LeFil. Données brutes AIEMV.

Chez les animaux de compagnie, ce sont les innovations, principalement dans les APE (antiparasitaires externes), qui tirent la croissance depuis plusieurs années. Cette classe cumule désormais le tiers des ventes (176 M€), voire 40 % en y ajoutant les API (antiparasitaires internes) à 44 M€. Et les données AIEMV n'incluent pas les ventes des gammes officinales ou grand-public (jardineries…).

Très loin derrière les antiparasitaires, les vaccins représentent 14 % des achats (78 M€) devant les anti-inflammatoires (7,3 % des ventes, 40 M€). Les antibiotiques ne font plus que 6,5 % des ventes avec une faible croissance des formes orales (29 M€) par rapport à la chute des injectables (6,5 M€). Les ventes des autres médicaments fonctionnels (cardiologie, anesthésie…), ainsi que des autres produits sans AMM (biocides, aliments complémentaires…) sont estimées à 172 M€ soit près de 32 % du marché « canin ».

Enfin, les petfoods restent, en valeurs, la première classe de produits achetés par les vétérinaires à près de 210 M€. Ils affichent une croissance durable de 3,7 % en 2016. Le segment des aliments diététiques est toujours un peu plus gros (± 55 %) que celui des aliments physiologiques (± 45 %). Chez les chiens, les ventes des aliments physiologiques (25 %) sont presque aussi élevées que les diététiques (27 %). Mais chez les chats, les aliments physiologiques sont davantage à la traîne (19 % versus 27 %).

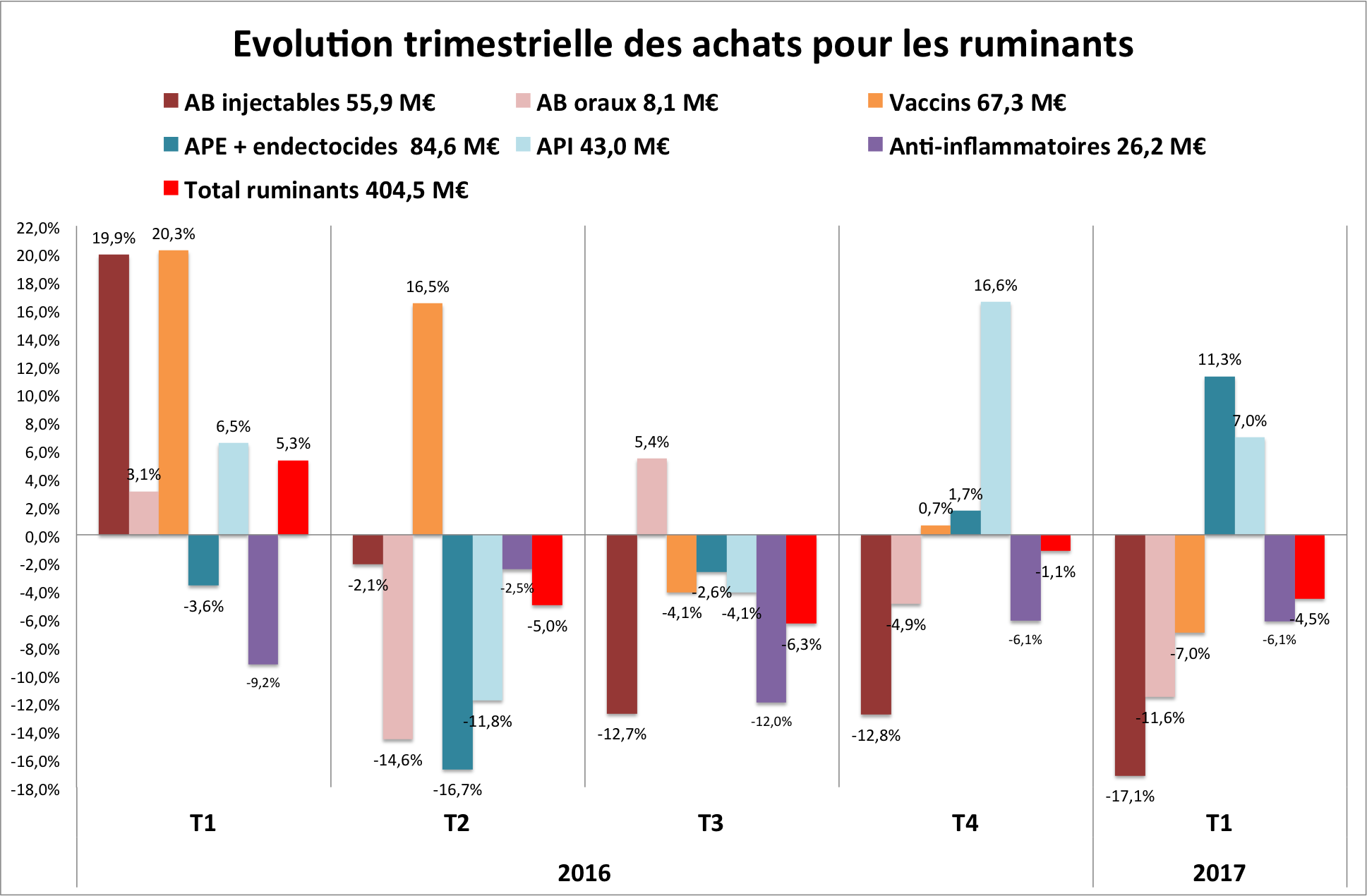

À l'exception du premier trimestre 2016, le marché ruminant est en chute de 4 % depuis le 1er avril 2016. En millions d'euros, volumes d'achat de l'année 2016. En %, variations par rapport au même trimestre de l'année précédente. Figure LeFil. Données brutes AIEMV.

Sur le marché ruminants, la progression des vaccins en 2015 puis surtout sur le premier semestre 2016 (de 16 à 20 %) et le rebond des ventes des antibiotiques injectables (+20 %) au premier trimestre 2016 ne suffisent pas ! Ce marché décline au final de 1,5 % sur l'année 2016. Entre le 1er avril 2016 et 31 mars 2017, la baisse est même de 4 % en moyenne sur un an.

Les antiparasitaires sont de loin la première classe thérapeutique (128 M€) avec près du tiers du marché. Les vaccins à 67,3 M€ pèsent désormais un peu plus que les antibiotiques (64 M€) soit respectivement 17 % et 16 % du marché ruminants.

Les anti-inflammatoires (26 M€) sont loin derrière ces trois grandes classes avec seulement 6,5 % du marché. En valeurs AIEMV, leurs ventes baissent régulièrement depuis 18 mois : -8 % en moyenne sur six trimestres consécutifs.

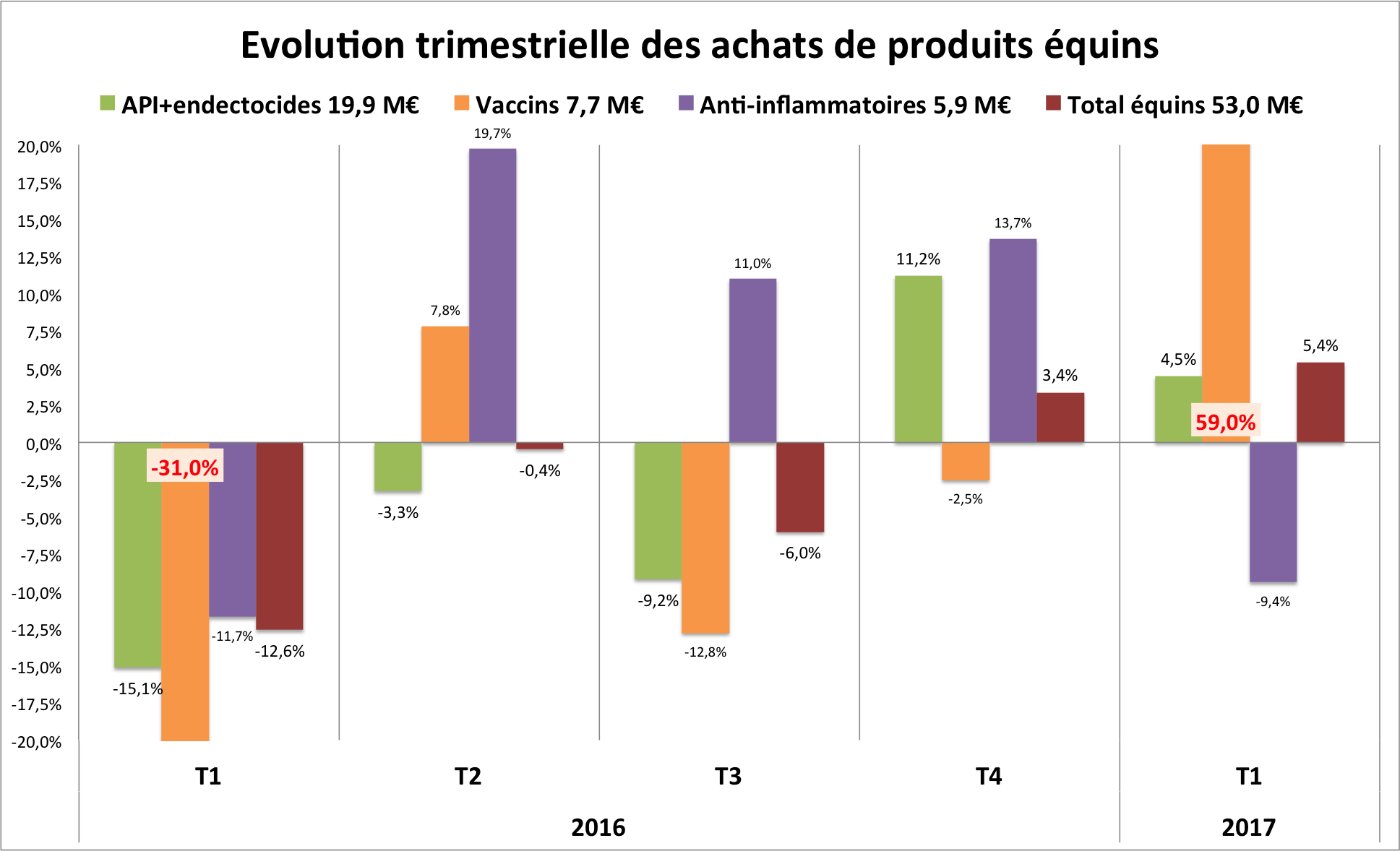

Les ventes des vaccins équins ont plongé au début de l'année 2016 (-31 %). À l'inverse, ils battent un record à la hausse pour le 1er trimestre 2017 (+59 %). Ce qui augure déjà d'une meilleure année 2017 que celle en berne de 2016 sur le marché équin (-4 %). En millions d'euros, volumes d'achat de l'année 2016. En %, variations par rapport au même trimestre de l'année précédente. Figure LeFil. Données brutes AIEMV.

Le petit marché équin (53 M€) enregistre une baisse de 4 % en 2016, plus sévère même que dans les productions animales. Car il est le seul à ne pas avoir connu un rebond des ventes au premier trimestre 2016.

Le début de l'année 2016 enregistre même un plongeon de 31 % des ventes de vaccins équins à 1,6 M€, pour un marché annuel de l'ordre de 8 M€, ce qui représente, comme en canine, presque 15 % des achats. À l'inverse de 2016, l'année 2017 commence par une forte augmentation des achats des vaccins équins (+ 59 % par rapport au premier trimestre 2016) à 2,6 M€. Sur ce premier trimestre 2017, les ventes équines représentent même plus de 5 % du marché global et sont en progression de 5,4 %.

Au global, les ventes de vermifuges (endectocides inclus) représentent 37 % du marché équin. Les fréquentes coliques et boiteries justifient aussi que les anti-inflammatoires équins (6 M€) se hissent à la troisième place de ce marché avec 11 % des ventes.

Les autres produits équins (antibiotiques, anesthésiques, solutés, biocides, aliments complémentaires…) cumulent donc, à 37 % des ventes, presque autant que la part de marché des vermifuges.

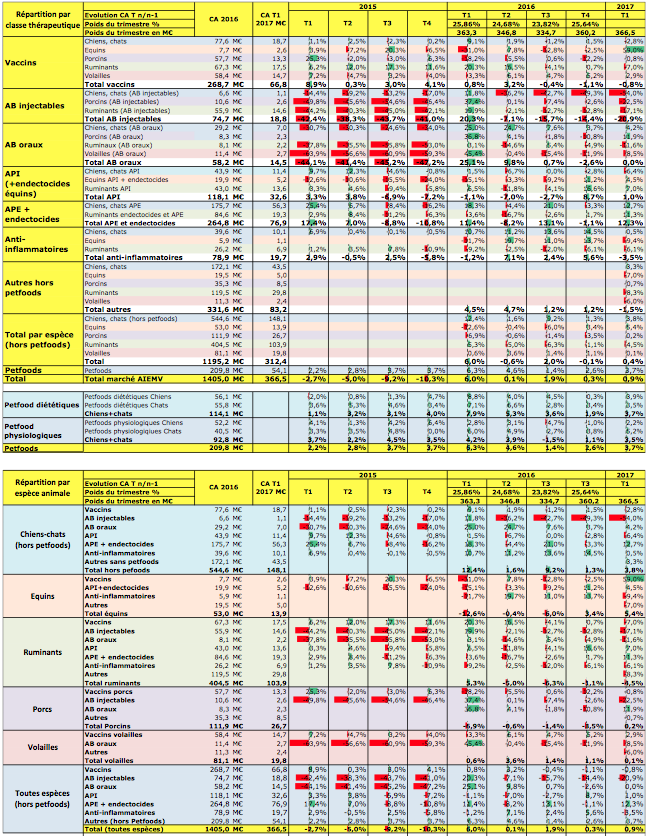

Les deux tableaux ci-dessous reproduisent une partie des données brutes publiées par l'AIEMV depuis l'année 2000.

Compilation de données annuelles d'après les statistiques publiées par l'AIEMV.

Compilation de données trimestrielles d'après les statistiques publiées par l'AIEMV.

12 juin 2026

5 min

11 juin 2026

3 min

10 juin 2026

3 min

9 juin 2026

5 min

8 juin 2026

5 min

5 juin 2026

3 min