20 mars 2026

4 min

4 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

8 janvier 2020

Bruxelles publie sa vision de l'agriculture européenne d'ici 2030 ; pas d'euphorie attendue pour la production bovine

par Vincent Dedet

4 min

D'ici 2030, le cheptel bovin allaitant devrait se réduire à l'échelle de l'UE-28 ; celui de bovins laitiers aussi, mais dans une moindre mesure et en raison d'une nette augmentation de productivité. La Commission européenne a publié mi-décembre sa vision des « marchés et revenus agricoles de 2019 à 2030 ». Cette analyse repose sur « une série de données macroéconomiques cohérentes », et des exercices de modélisation prenant en compte pour partie le réchauffement climatique, mais pas les événements extrêmes. Il évoque aussi le développement de la demande sociale pour les produits alternatifs à la viande, mais ne les prend pas en compte dans ses projections, à une exception près : parmi les scénarii satellites envisagés figure celui d'une modification des habitudes alimentaires des Européens, passant de 58 % de protéines animales/42 % de protéines végétales à 50/50. Dans ce cas de figure, les productions de viande bovine et de lait/produits laitiers reculeraient de 7 et 5 %, respectivement.

Les rapporteurs évoquent de manière détaillée différentes production végétales, alimentaires, fourragères ou destinées à l'alimentation du bétail. Sur cette dernière industrie, le rapport prévoit une croissance des productions végétales bio et sans OGM, mais aussi une augmentation globale de la production, à 260 Mt en 2030 (contre 255 Mt en 2020), et un recours accru aux tourteaux de soja. Le prix moyen des aliments est également estimé en hausse, en particulier pour les aliments à teneur élevée en protéines (de 280 à 380 €/t entre 2020 et 2030), mais le maïs et le blé resteront les matières premières dominantes (40 et 30 % du tonnage, respectivement). A côté de cet aspect, le recours au pâturage devrait augmenter, « en particulier à partir des prairies temporaires ». En cohérence avec le recours accru au tourteau de soja, les aliments à teneur protéique élevée devraient représenter 57 Mt en 2030, dont 31 Mt de soja.

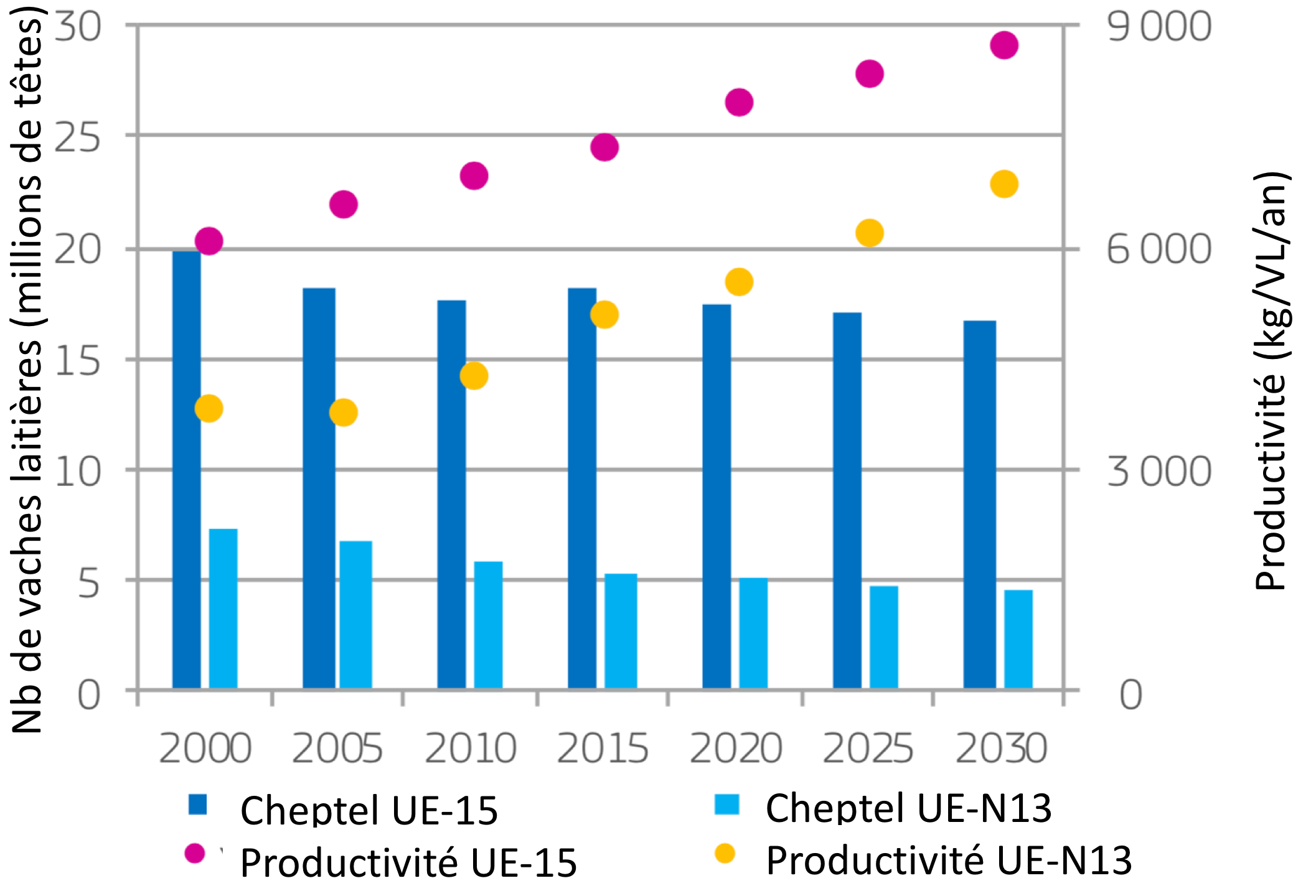

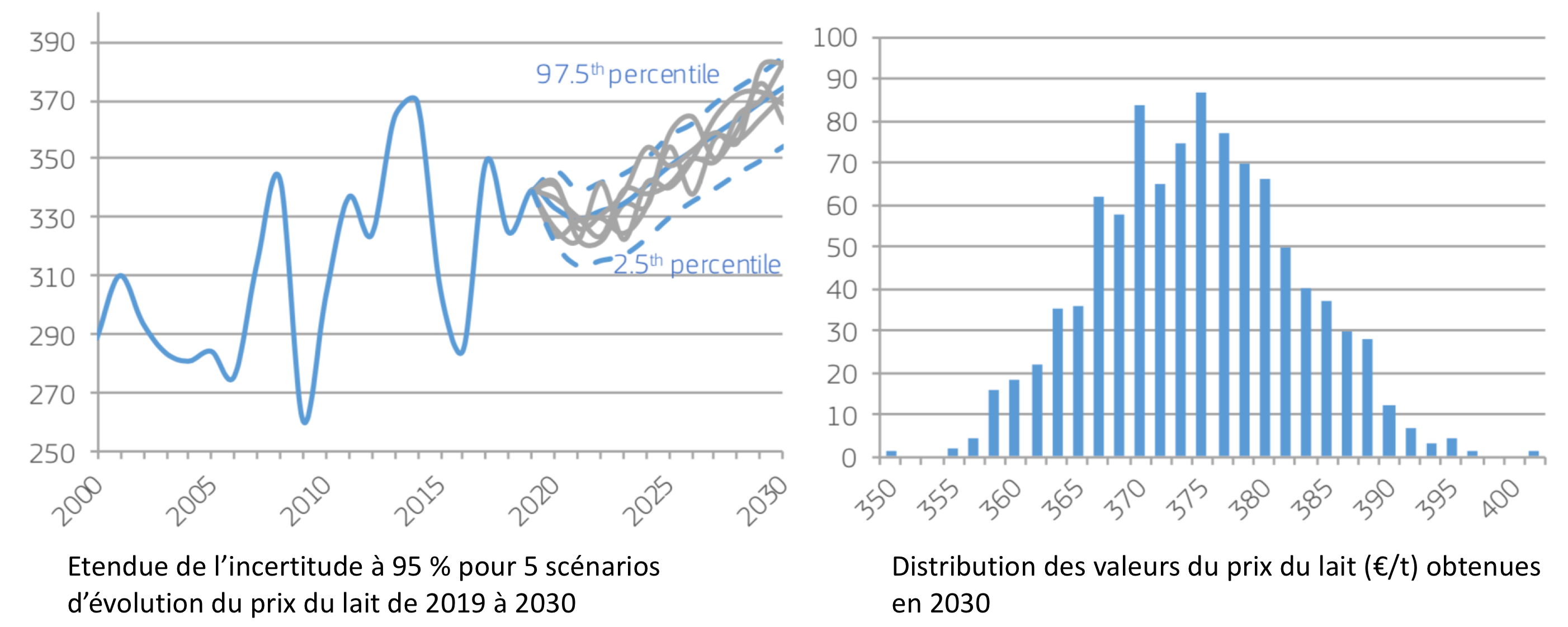

Le rapport évoque aussi une « croissance modérée » de la production laitière, atteignant « 179 Mt en 2030 ». Le ralentissement de cette croissance (+0,6 % par an, contre + 1 % par an entre 2008 et 2019) est à mettre, au moins en partie, au compte de « la pression climatique » et des contraintes environnementales. Mais, se rassurent les rapporteurs, l'UE devrait « rester le premier fournisseur » de lait sur les marchés mondiaux, à 27 % du total des échanges (même chiffre qu'en 2019), devant la Nouvelle-Zélande (25 %) et les USA (16 %). Une plus grande diversité des modes de production est attendue, et donc un ralentissement de l'augmentation du rendement, avec plus de 1 000 kg par vache en moyenne en 11 ans (de 7 300 à 8 340 kg/VL). Ce qui, avec les contraintes sur les émissions de gaz à effet de serre, devrait s'accompagner d'une réduction du cheptel (-1,4 million de têtes), à 21,2 millions de vaches laitières en 2030 (-6 % par rapport à 2019). Cette réduction du cheptel serait répartie de façon relativement équilibrée (voir le graphique principal) entre les pays “historiques” de l'UE (les 15 États membres ayant rejoint l'UE avant 2004) et les 13 États membres entrés depuis 2004 (pays d'Europe Centrale et Orientale). Pour les éleveurs laitiers, l'analyse de l'incertitude détaille l'éventail des possibles pour l'évolution du prix du lait, et celui-ci devrait augmenter, mais atteindre le plus probablement entre 365 et 375 €/t en 2030.

Analyse de l'incertitude des projections du prix du lait jusqu'en 2030 (en €/t) : prix avec ses 95 % d'incertitude pour 5 modèles d'évolution (à gauche) et distribution des prix obtenus (CE, DG Agri).

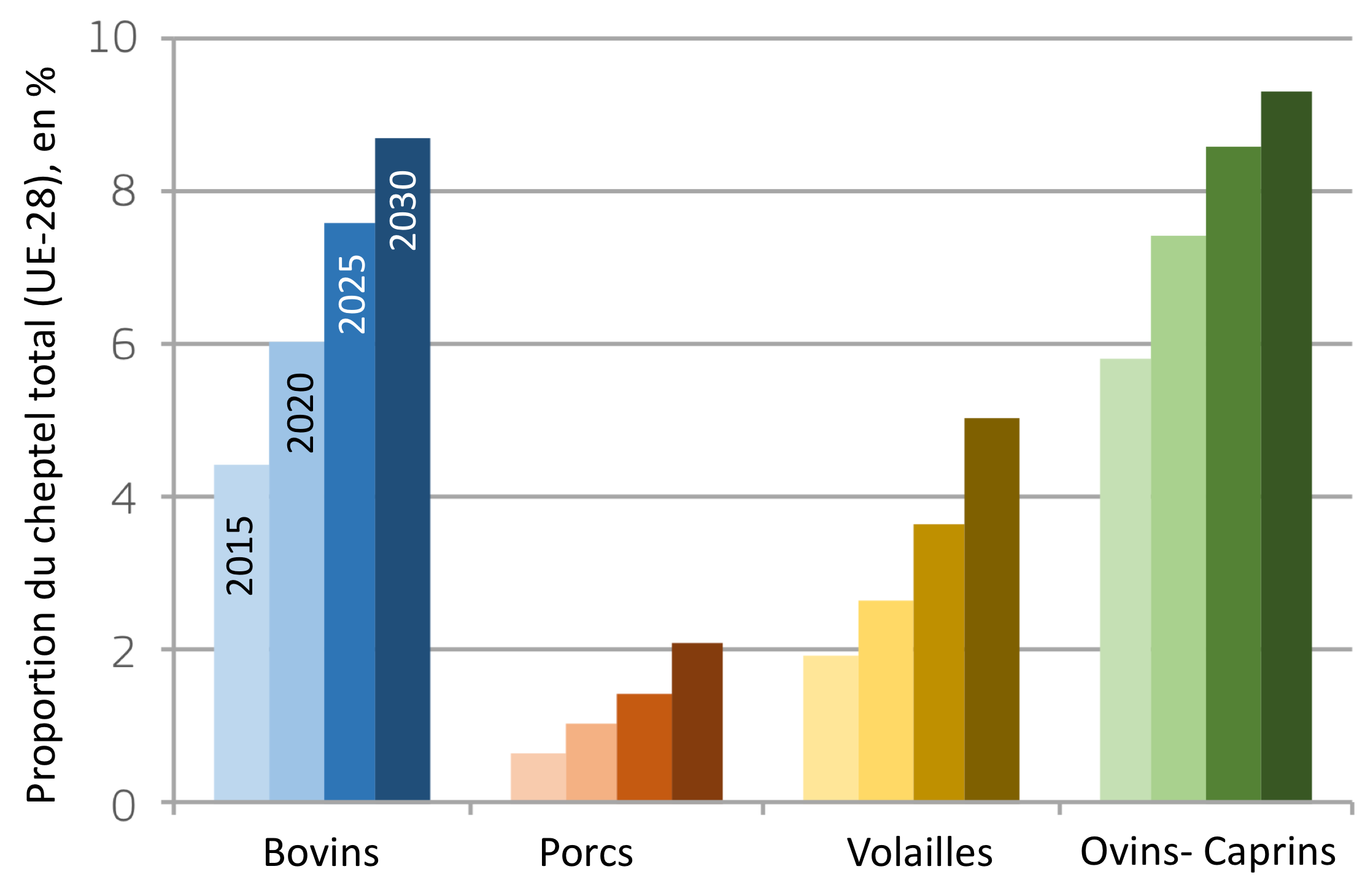

Le rapport portant sur les marchés agricoles, il évoque les produits avant les animaux. Ainsi, les produits laitiers devraient se diversifier, le bio passant de 3 à 7 % de la production totale. Ce qui se reflète dans l'augmentation régulière de l'effectif bovin bio (sans distinction du lait et de la viande), selon une tendance comparable à celle de l'aviculture et des petits ruminants (voir le graphique ci-dessous). A moyen terme, la conversion en bio entrerait en concurrence avec « d'autre modes alternatifs de production » (et par exemple l'émergence de labels “sans pesticides” ou “sans OGM” mais non bio). Il reste que la proportion de têtes bio augmenterait dans chaque espèce et que la SAU passerait de 7 % en 2018 à 10 % en 2030 (+ 3 % par an sur cette période contre +5 % par an entre 2005 et 2018).

Évolution de la part du cheptel qualifiée en bio dans l'UE-28 de 2015 à 2030 (CE, DG Agri).

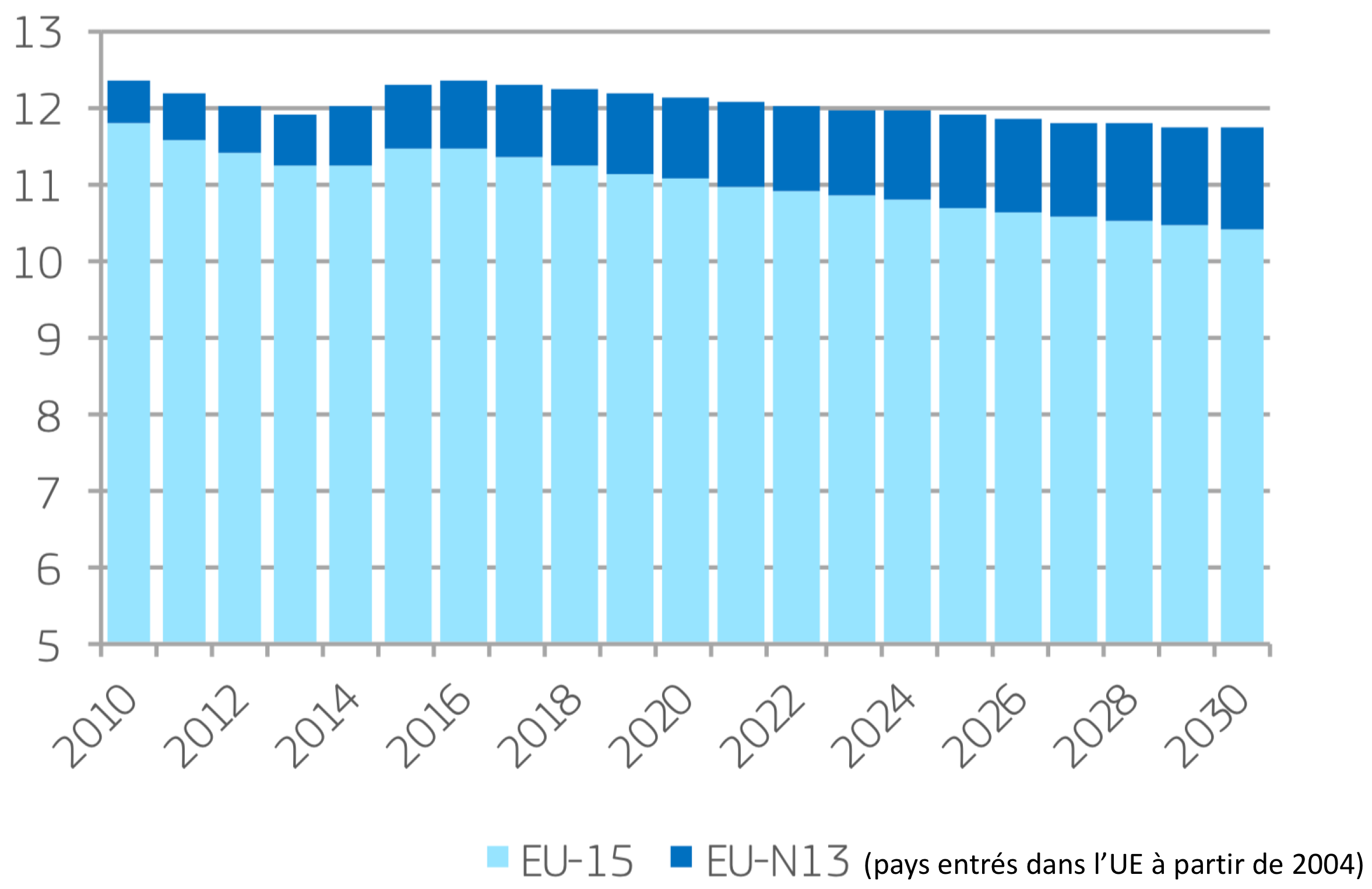

Lorsqu'ils abordent les viandes, les rapporteurs soulignent qu'à court terme, les marchés seront déterminés par la demande chinoise en protéines animales, qui va entraîner une « redirection vers la Chine de toutes les viandes, à court terme ». Le cheptel allaitant devrait poursuivre le recul entamé en 2016 à l'échelle européenne (voir le graphique ci-dessous), même si la part des pays “nouveaux entrants” devrait progressivement augmenter. Ceux-ci bénéficieraient à la fois du recul de production dans les États membres “historiques” et de la stabilité de leur consommation intérieure en viande rouge. Mais à l'échelle de l'UE-28, la consommation de viande bovine devrait continuer à s'éroder, à 30,2 kg/hab. en 2030 (contre 31,3 en 2020). Avec les vaches laitières, le recul de l'effectif bovin européen serait alors de 1,8 millions de têtes, et de 9,3 % pour la production de viande bovine (2030 par rapport à 2019). Les rapporteurs prévoient tout de même une croissance (+18 %) des exportations de bovins viande sur la période, sous l'effet d'accords commerciaux à venir.

Évolution attendue du cheptel allaitant dans l'UE-28, de 2010 à 2030 (en millions de têtes) (CE, DG Agri).

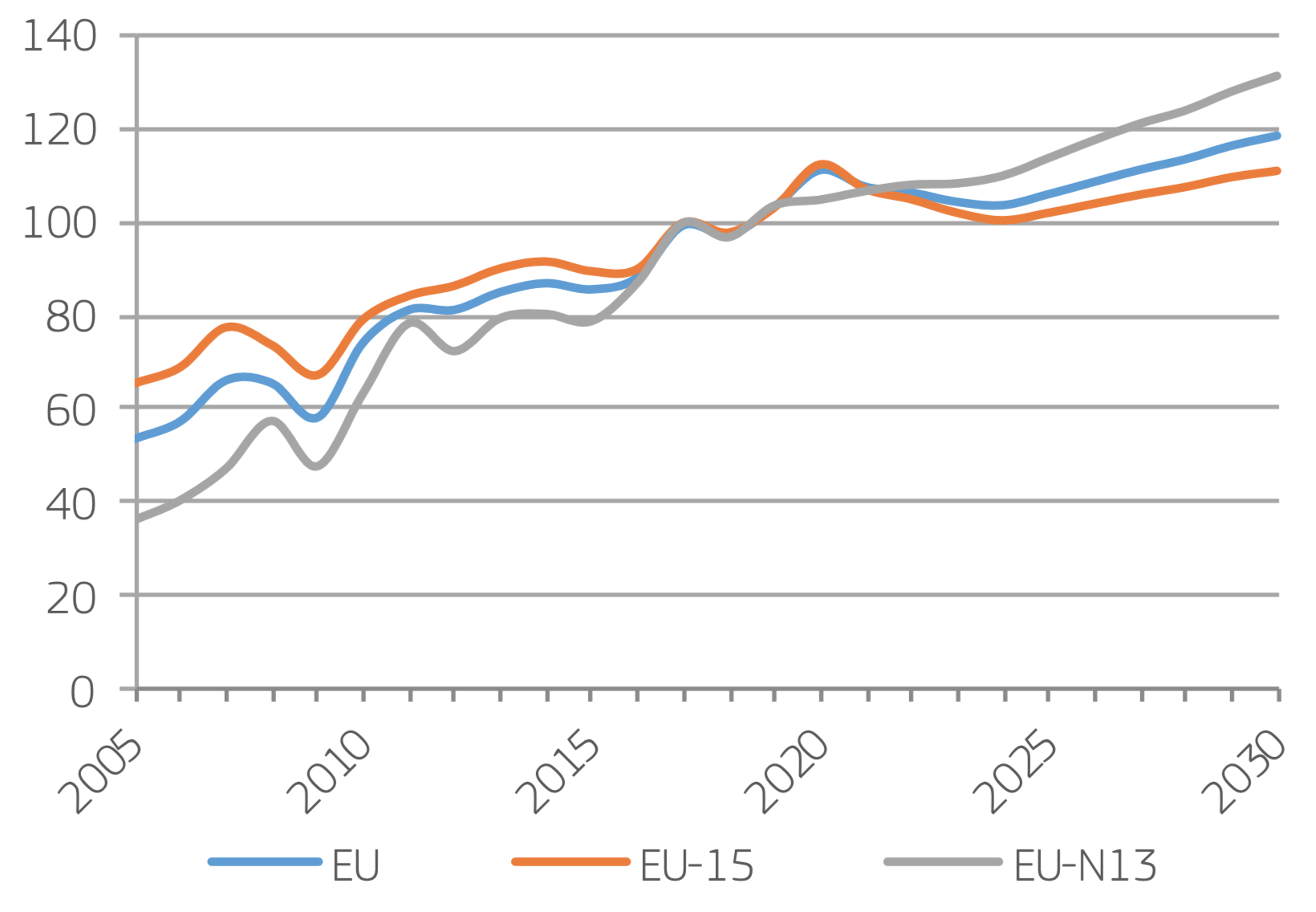

Toutes les composantes du coût de production agricole devraient également augmenter sur la période : l'aliment (+25 %, du fait de la forte demande en soja), mais aussi l'énergie (+18 %), la main d'œuvre et les “autres frais”, dont vétérinaires (+15 %). Quant au revenu moyen des agriculteurs, il « pourrait augmenter (…) du fait d'une augmentation de la production et d'une appréciation des prix » (voir le graphique ci-dessous). Les rapporteurs ne commentent pas le fait que, dans leurs projections, le revenu moyen des agriculteurs des “nouveaux États membres” va dépasser celui des agriculteurs de l'UE-15 à partir de 2023 – l'écart allant ensuite croissant. Enfin, le nombre d'exploitations devrait continuer de reculer, tout comme le nombre d'emplois agricoles, passant de plus de 9 à 8 millions d'actifs employés sur la période.

Évolution du revenu agricole moyen (base 100 sur la moyenne 2017-2019) d'ici à 2030, selon la localisation des exploitations (CE, DG Agri).

20 mars 2026

4 min

19 mars 2026

5 min

18 mars 2026

3 min

17 mars 2026

5 min

16 mars 2026

5 min

13 mars 2026

2 min