7 mai 2024

4 min

4 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

5 août 2019

Les ventes de petfoods s'essoufflent. Les antibiotiques et la rurale résistent en 2018. Et la canine s'envole…

par Eric Vandaële

5 min

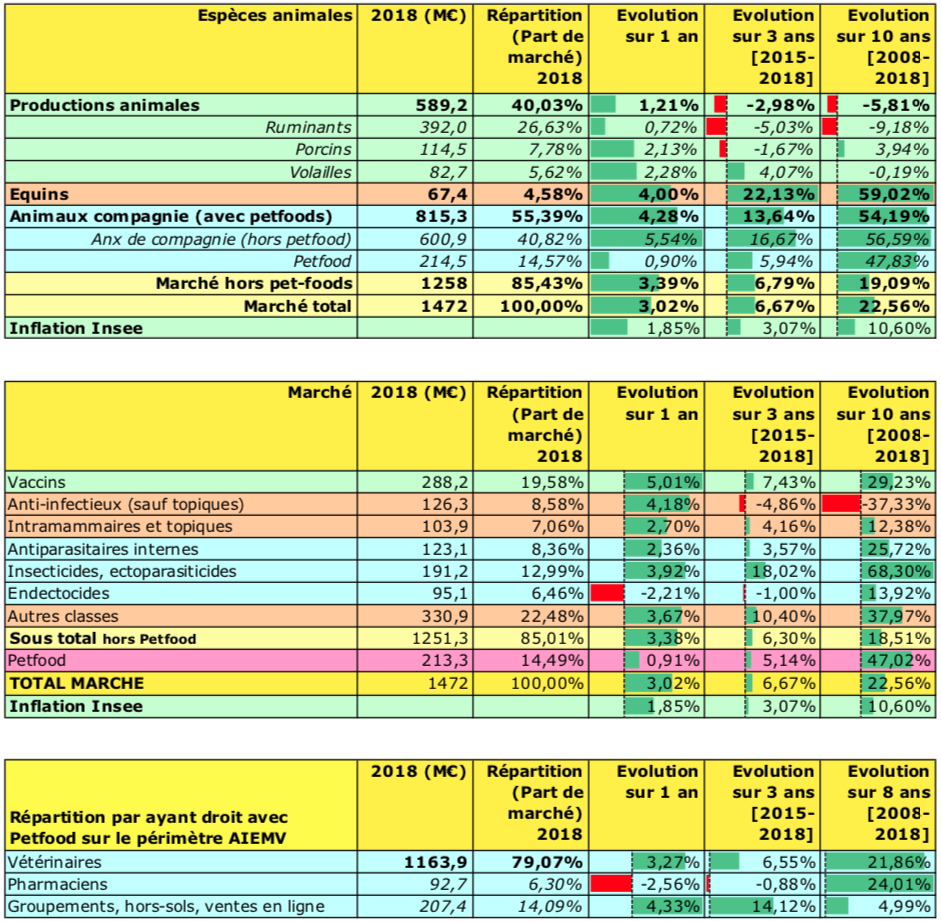

Bonne surprise. Toutes espèces animales confondues, les achats de produits vétérinaires par les ayants droit étaient en hausse de 3,4 % en 2018 par rapport à 2017, selon les statistiques quasi officielles de l'AIEMV (association interprofessionnelle d'études du médicament vétérinaire). C'est deux fois plus que l'inflation 2018 estimée par l'Insee à 1,85 %.

Ces statistiques sont donc meilleures que celles de l'année 2017 même révisées à la hausse à +1 %. Pour la première fois depuis 2015, les ventes de produits pour les productions animales et pour les antibiotiques ne sont plus en déclin selon ces statistiques. Le marché global 2018 (petfoods inclus) est estimé à 1,472 milliard € selon un tarif conventionnel (prix d'achat HT au fabricant – 10 % dans la plupart des classes). Il s'agit donc de la valeur des achats par les ayants droit et non des ventes par les ayants droit.

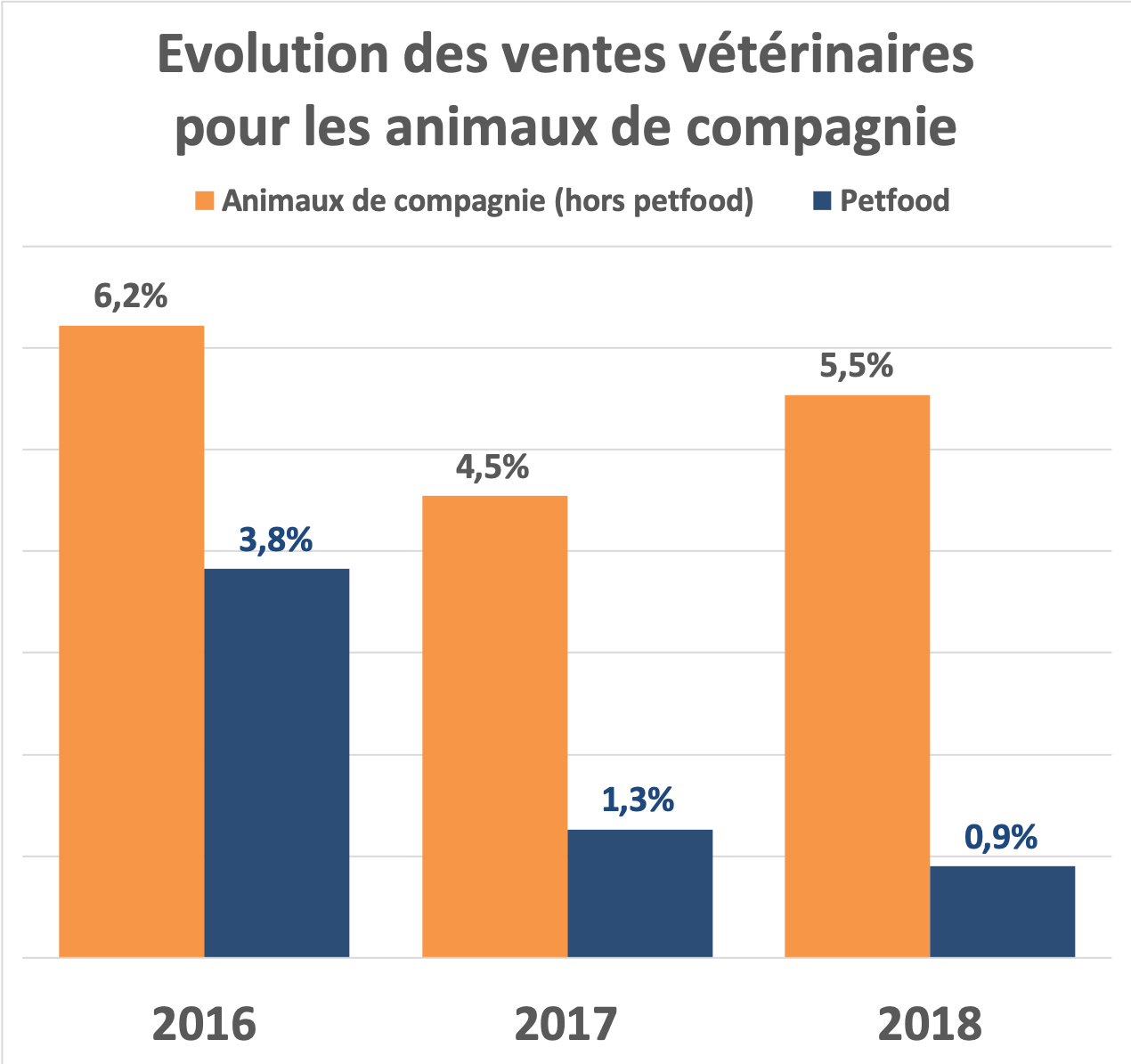

Chez les animaux de compagnie, la hausse des achats, 601 M€ hors petfoods, est de 5,5 %, c'est trois fois plus que l'inflation. Depuis 2016, la croissance de la « canine » est comprise entre 4,5 et 6,5 %.

À l'inverse, pour la troisième année consécutive, la croissance des ventes de petfoods (215 M€) est très inférieure à celles des ventes des médicaments et des autres produits pour chiens et chats. Elle descend même cette année à 0,9 %, deux fois moins que l'inflation. Compte tenu des hausses de tarifs, les volumes de vente de petfoods « vétérinaires » ont donc probablement baissé en 2018. Mais les sites vétérinaires de vente en ligne semblent en très forte croissance. Selon nos estimations, ils représentent entre 10 % et 15 % des ventes de ces petfoods vétérinaires référencées dans l'AIEMV.

Même en incluant la déprime du petfood, les produits pour animaux de compagnie restent en forte croissance de 4,3 % pour atteindre 815 M€ d'achats, soit 55 % du marché vétérinaire.

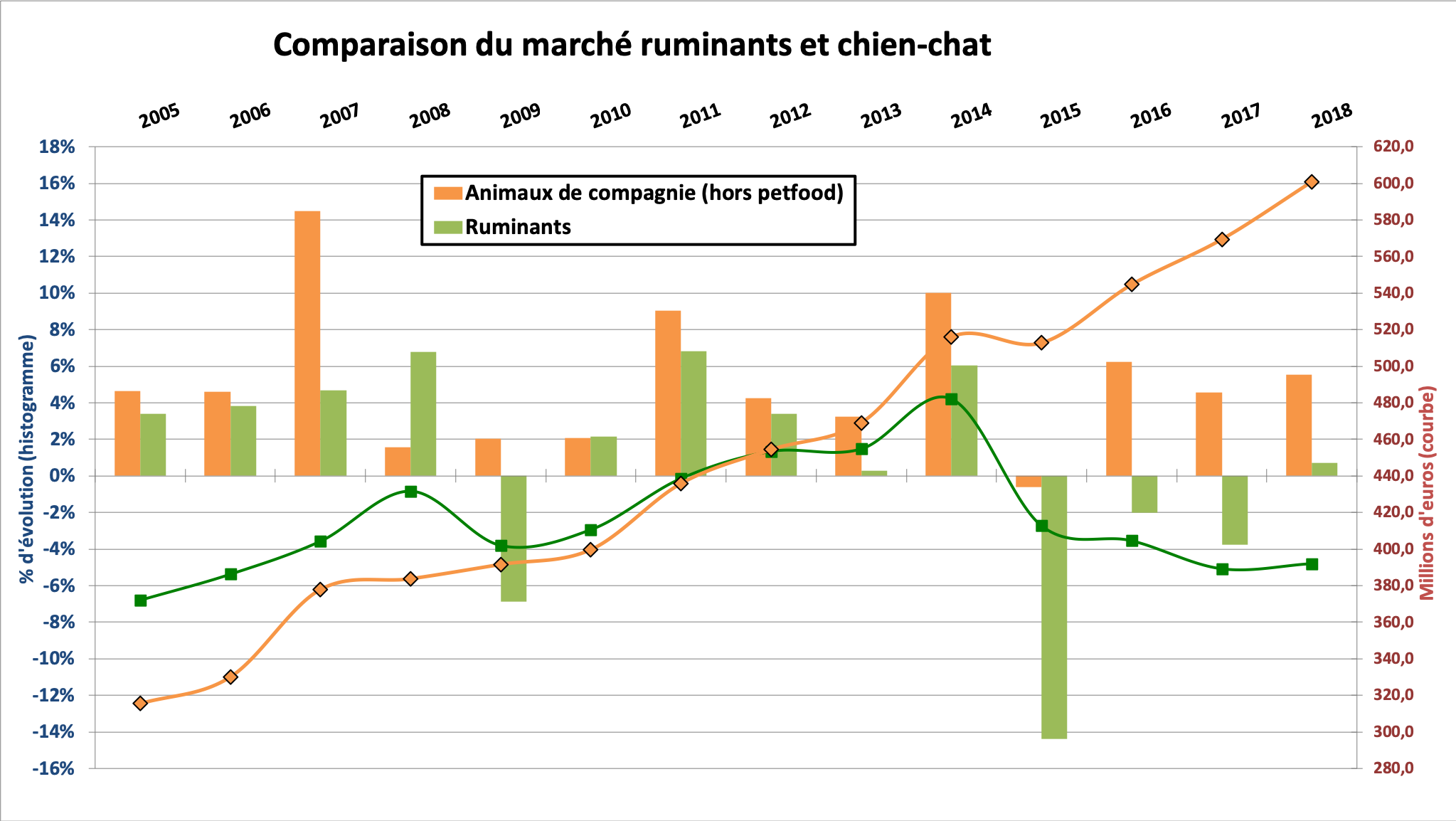

Le marché ruminants de 2018 est, en valeurs, au même niveau qu'en 2006. Figure LeFIl d'après des données AIEMV.

Bonne surprise aussi pour les productions animales. Ce marché, jusque-là en déclin, ne pèse plus que pour 40 % du marché (589 M€ d'achats). Mais pour la première fois depuis 2015, toutes les filières progressent, certes de seulement 0,7 % chez les ruminants (392 M€), mais davantage pour les marchés porcins, +2,1 % (115 M€), et surtout avicoles à +2,3 % (83 M€). Ce sont d'ailleurs les ventes de vaccins qui, semble-t-il, tirent la croissance de ces marchés, alors que les ventes d'antiparasitaires stagnent voire diminuent.

Le petit marché équin (67 M€) est aussi en assez forte croissance de 4 % en 2018 par rapport à 2017. Avec l'adhésion d'Audevard à l'AIEMV en 2018, les statistiques équines de l'AIEMV sont donc plus exhaustives que par le passé. Les historiques des années passées ont été actualisés. La croissance de 4 % de 2018 est donc bien réalisée à périmètre constant et non pas associée à l'arrivée d'Audevard.

À l'exception des endectocides en chute de 2,2 %, toutes les autres classes sont en hausse en 2018 dans l'ordre décroissant ci-dessous.

Les statistiques de l'AIEMV surestiment toujours la part des vétérinaires — évaluée à 79 % en 2018 comme en 2017 — du fait de la composition des adhérents de l'AIEMV. Les ventes des laboratoires spécialisés dans les circuits officinaux (Biocanina, Thékan-Clément) ou grand public (pour les APE) ne sont pas incluses, tout comme certains laboratoires spécialisés dans les productions animales, notamment Huvepharma. Les vétérinaires progressent donc assez logiquement comme le marché global (+3,3 %). Les pharmaciens régressent un peu (-2,6 %).

Mais ce sont les autres circuits qui affichent la plus forte croissance — +4,3 % — face surtout à l'explosion des sites de ventes en ligne.

Le tableau ci-dessous compile les données AIEMV de 2018 avec les évolutions depuis trois et dix ans.

Tableau des données AIEMV 2018 et évolution depuis trois ou dix ans

D'après les données de l'AIEMV.

« Les statistiques de l'AIEMV reprennent les ventes de ses [seuls] adhérents et ne sont donc pas exhaustives » prévient l'association. L'AIEMV compte comme adhérents :

Les chiffres AIEMV ne correspondent pas à des « vrais » chiffres d'affaires, mais à des volumes livrés par ses adhérents surtout aux vétérinaires, et, dans une moindre mesure, aux pharmaciens, aux groupements agréés et aux autres circuits. Ces volumes sont valorisés au tarif HT fabricant pour les antibiotiques ou au tarif HT fabricant –10 % pour les autres classes. Cette valorisation est sans doute assez proche des tarifs « centrales ». Les produits gratuits et les remises supérieures à 10 %, notamment les remises arrière ne sont pas soustraits de ces chiffres.

Enfin, le périmètre de l'AIEMV n'est pas superposable à celui des médicaments vétérinaires avec AMM.

Ces chiffres peuvent être considérés comme exhaustifs pour les ventes aux vétérinaires des produits avec ou sans AMM. En revanche, ces chiffres ne sont pas exhaustifs pour les deux autres ayants droit (pharmaciens et groupements). Cela conduit donc à une surestimation de la part du marché détenu par le circuit vétérinaire.

7 mai 2024

4 min

6 mai 2024

4 min

3 mai 2024

4 min

2 mai 2024

4 min

30 avril 2024

5 min

29 avril 2024

6 min