3 avril 2026

3 min

3 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

9 novembre 2015

Sanofi se donne un an pour céder Merial

Le 6 novembre, Sanofi a dévoilé sa feuille de route 2015-2020. Elle « envisage toutes les options stratégiques pour Merial ». Car « les synergies avec les autres activités du groupe pharmaceutiques français restent limitées ».

Revirement stratégique. Merial est à vendre. Sa maison mère, Sanofi l’a officiellement annoncé aux analystes financiers le 6 novembre. Car, selon la nouvelle direction du groupe pharmaceutique français, « les « synergies entre la santé animale et les autres activités de Sanofi restent limitées ». Sanofi prévoit donc « d’envisager toutes les options stratégiques pour Merial », en d’autres termes, la cession de cette activité. Mais, il n’exclut toutefois pas non plus, au final, « le maintien dans le groupe ». Le nouveau directeur général, du groupe Sanofi, Olivier Brandicourt, s’est donné un an pour examiner le devenir de Merial en dehors de Sanofi ou en son sein.

La décision de Sanofi de s’engager dans la cession de Merial a, semble-t-il, surpris les analystes financiers. Jusque-là, la santé animale était présentée par l’ancien directeur général de Sanofi, Christopher Viehbacher, comme « un nouveau pôle d’opportunités de croissance » pour le groupe.

Le revirement a été annoncé le 6 novembre par le nouveau directeur général de Sanofi, Olivier Brandicourt. Ce médecin biologiste français de 59 ans, spécialiste des maladies infectieuses et tropicales, travaille depuis longtemps dans l’industrie pharmaceutique. Il dirige Sanofi depuis seulement sept mois (le 2 avril dernier). Pendant 13 ans chez Pfizer, il a notamment participé à l’entrée en bourse de Zoetis en février 2013, à partir de l’ancienne division santé animale de Pfizer.

Puis, juste après les premières cotations de Zoetis à la bourse de New-York, il est nommé président-directeur-général de Bayer HealthCare et membre du Comité exécutif du groupe allemand. Bayer était d’ailleurs déjà un candidat déclaré au rachat de l’activité santé animale de Pfizer. Mais le laboratoire américain Pfizer avait finalement préféré la solution d’une entrée en bourse.

La presse financière signale d'ailleurs que Bayer pourrait aussi être intéressé par le rachat de Merial. Toutefois, Sanofi refuse de confirmer cette rumeur. Il souligne à l’inverse, que la « décision est très récente », laissant entendre qu’aucune offre de rachat n’a encore été examinée. Selon la presse financière, quatre ou cinq options stratégiques seront envisagées par Sanofi.

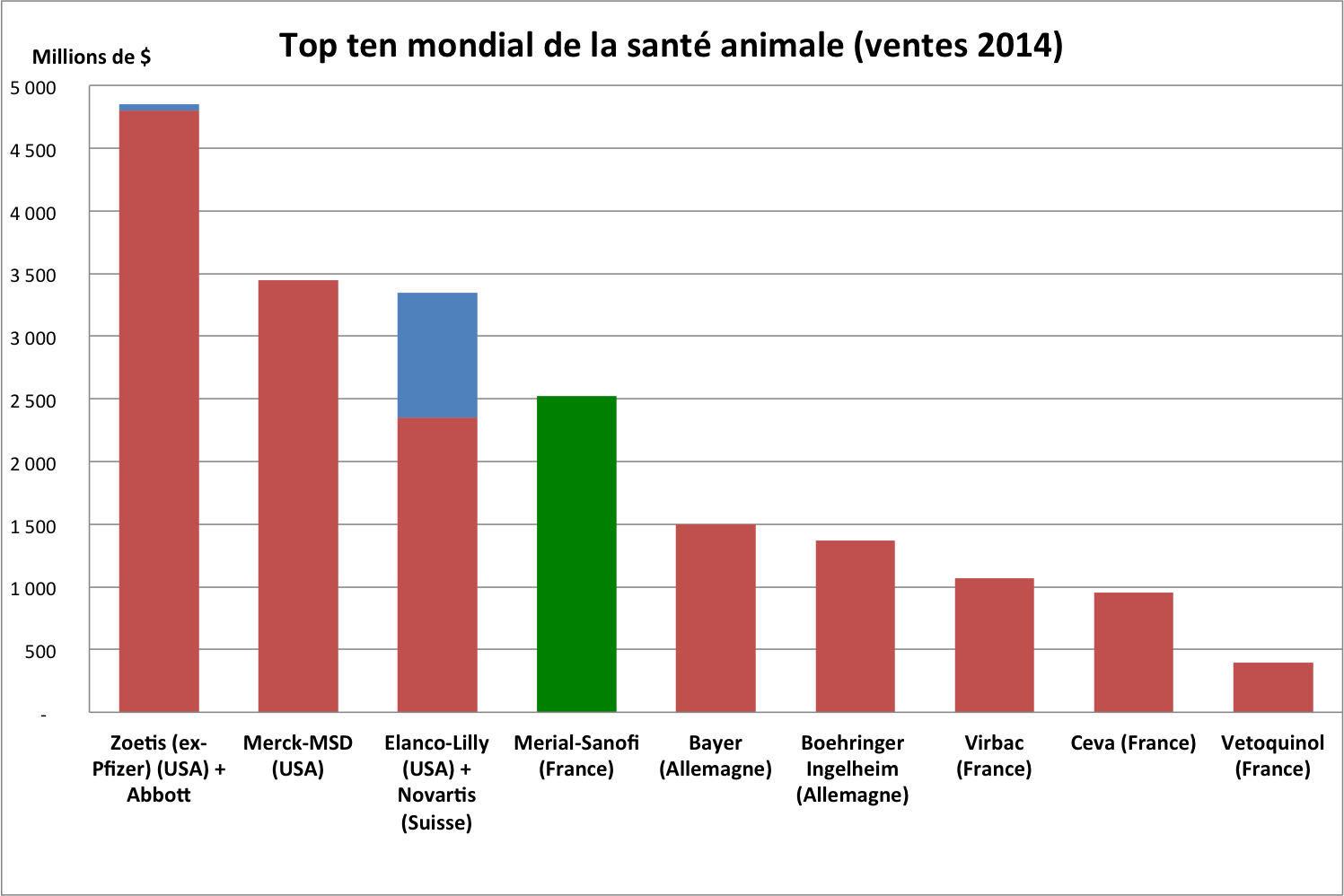

Aujourd’hui, les ventes de Merial s’élèvent à 2,1 milliards d’euros dans le monde. Sa cession serait valorisée à plus de 12 milliards d’euros selon des analystes financiers.

Dans la feuille de route 2015-2020 de Sanofi, l'un des objectifs est de réaliser 1,5 milliard d’euros d’économies pour préparer 18 nouveaux lancements qui devraient lui rapporter 12 à 14 milliards d’euros de chiffre d’affaires à partir de 2018.

Pour cela, le groupe pharmaceutique français souhaite désormais se « recentrer » sur cinq activités de santé humaine : le diabète, les maladies cardiovasculaires, les vaccins, les maladies rares et les marchés émergents.

Le texte du communiqué de presse de Sanofi sur Merial est le suivant.

« Sanofi explorera différentes options stratégiques pour la santé animale [Merial] et les génériques européens. S’agissant de la santé animale, bien que Merial ait renoué avec succès avec la croissance sur les six derniers trimestres et qu’elle soit à l’heure actuelle parmi les entreprises les plus performantes de son secteur, les synergies qu’il est possible de dégager avec les autres activités de Sanofi restent limitées. Différentes options stratégiques seront également étudiées pour l’activité générique en Europe où les synergies géographiques sont limitées et le marché de plus en plus complexe. Toutes les options seront envisagées pour ces deux activités, y compris leur maintien au sein du groupe. »

L’activité « génériques européens » de Sanofi se retrouve donc aussi dans la même situation que Merial.

3 avril 2026

3 min

2 avril 2026

5 min

1er avril 2026

4 min

31 mars 2026

6 min

30 mars 2026

3 min

28 mars 2026

1 min