26 mars 2026

3 min

3 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

15 mai 2019

Peste porcine africaine en Chine : l'épizootie qui bouscule les échanges mondiaux de viandes… et de produits végétaux

par Vincent Dedet

6 min

La Chine passe une année du cochon enfiévrée… et entraîne l'agriculture mondiale dans cet autre échauffement. Car il ne s'agit plus du simple battement d'ailes d'un papillon provoquant une tempête aux antipodes. La peste porcine africaine (PPA) jouit (presque) sans entraves dans la totalité de la république populaire, premier producteur de porcs (un sur deux produits dans le monde en provient). Quand ce géant est atteint, c'est « la production mondiale de viande [qui] est prévue en déclin », entrevoient les économistes de la FAO dans leur rapport semestriel publié il y a quelques jours.

Cette première sanitaire (les tribulations de la PPA en Chine) se double d'un recul historique, puisque la production mondiale de viandes n'avait pas décru depuis… 1996. La viande porcine est la seule à être prévue en recul (-4 % en 2019 par rapport à 2018), mais cela suffit à peser sur la totalité des productions carnées (-0,2%), alors que la viande de volailles devrait augmenter de 2,8 %, celle de ruminants restant moins dynamique (+0,7 % pour les bovins et +0,2 % pour les ovins). Tout cela parce que la PPA et son train de mesures de lutte provoquent « une dépression de la production porcine d'au moins 10 % » en Chine (d'autres analystes évoquent des chiffres supérieurs).

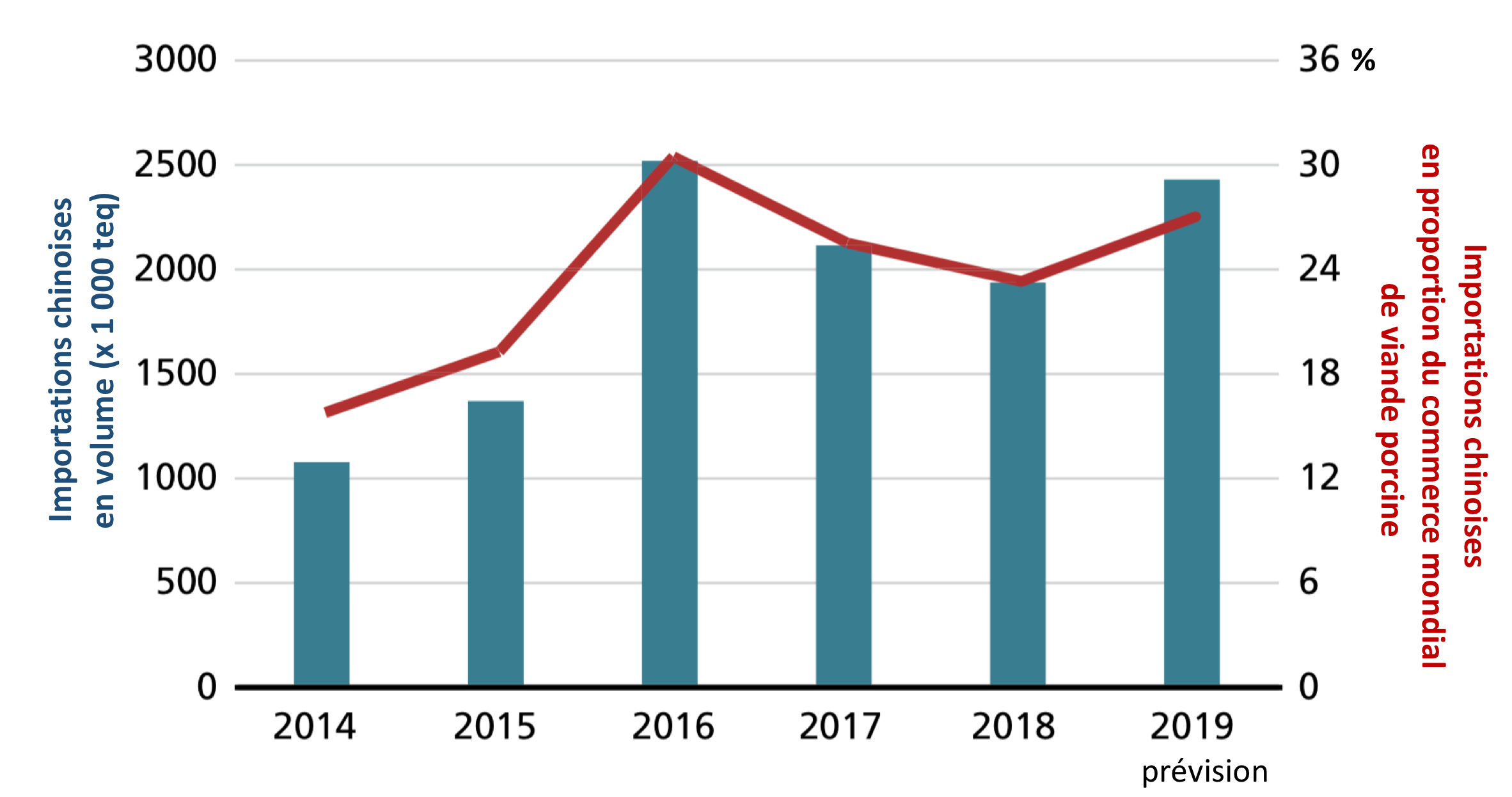

Si la diffusion de la PPA en reste là – en termes géographiques, la FAO prévoit que l'augmentation de production porcine se produise « particulièrement aux USA [+3,8 %], au Brésil [+5,5 %, sauf dévaluation du réal], en Fédération de Russie » (+3,0 %), cette dernière étant pourtant aussi en situation enzootique au regard de la PPA et au Mexique (+4 %). Pour l'UE, « les perspectives sont stables pour la production », là encore en raison de la diffusion continue de la PPA « en Roumanie, Hongrie, Pologne ». Mais les experts sont sceptiques sur le “statu quo” géographique de la PPA : sa diffusion au Sud-Est asiatique « rendra le contrôle de sa diffusion [ultérieure] très hasardeux ». Ils rappellent que les statistiques officielles chinoises faisaient état en mars d'un recul en un an de 18,8 % de l'inventaire du cheptel porcin national et de 21 % pour les truies. Le consommateur chinois exigeant de la viande de porcs deux fois par semaine (la consommation moyenne de viandes y est de 55 kg par habitant et par an, plus 40 kg d'œufs et de poissons/fruits de mer), ce défaut de production devrait être compensé par des importations massives, qui ont déjà commencé et orientent les cours du porc à la hausse en Europe comme outre-Atlantique, mais qui n'étaient pas « attendues ». Sur 2019, la FAO prévoit que la Chine « devrait augmenter ses importations de viandes [toutes espèces] de 19 à 20 % » : + 15 % de viande bovine, + 26 % en viandes porcines (voir le graphique principal), et +23 % en viandes de volailles. Dans ce cas, la Chine capturerait alors plus du quart (27 %) des échanges mondiaux de viande de porc en 2019, qui seront fournis à 90 % par quatre acteurs (UE, USA, Canada et Brésil), l'UE pouvant augmenter de 10 % ses exportations. Au bilan, les échanges mondiaux de porcs devraient augmenter de +8,4 % en un an…

Mais les effets de cette crise vont au-delà du seul macrocosme porcin. Le rapport prend ainsi acte de la “dimension végétale” d'une crise où la PPA n'est qu'un facteur additionnel. La Chine était déjà, avant le 3 août 2018 (date de déclaration du premier foyer officiel de PPA), « le premier importateur mondial de soja, avec deux tiers des achats mondiaux », dont la moitié étaient destinés aux porcs. L'amaigrissement du cheptel « devrait se traduire par une moindre demande en céréales en général » et de soja en particulier. Pour le soja importé, le pic d'importation observé en 2017 pourrait « avoir une fin brutale », mais avait déjà été élagué par la fixation d'un prix plafond sur le maïs autochtone (le rendant compétitif) en 2017. La récente décision officielle de réduction des teneurs protéiques des aliments monogastriques vient également limiter le recours au soja. Or, raisonnent les experts de la FAO, en deux récoltes, la Chine a constitué des réserves de maïs, qui vont continuer de grossir puisqu'il y a moins de porcs à nourrir. Les exportations américaines de soja pourraient donc avoir à changer de direction (selon le dénouement de la crise des barrières douanières entre Chine et USA) et venir alors favoriser les productions monogastriques européennes, à moindre prix pour ces derniers (puisqu'il y aurait alors un excédent d'offre)… C'est pourquoi les analystes de la FAO estiment que les producteurs Européens de porcs (Espagne) et de volailles (Pologne, Pays-Bas, Belgique) pourraient faire partie des gagnants de la crise chinoise… en y exportant des viandes à un bon prix, qui leur auront couté moins à produire.

Car ces experts notent aussi la reprise de croissance de l'aviculture à l'échelle mondiale, à attribuer à deux causes : « au contrôle efficace de la diffusion de l'influenza aviaire et au report de consommation depuis la viande porcine » pour cause d'effets induits par la PPA, toujours en Chine. Celle-ci va aussi nettement augmenter sa production avicole (+ 7 %), tirée par la demande locale et « malgré des prix d'aliment élevés ». Mais cela ne devrait pas suffire à consommer les stocks de céréales liés au recul porcin. En conséquence, là aussi les importations de matières premières vont être affectées : le rapporte signale que « les importations d'orge [provenant d'Europe et d'Australie] et de sorgho [des USA] étaient quasi nulles fin 2018 ». Autant d'offres qui vont peser sur les cours.

L'effet rebond va jusqu'à la production laitière, en lien direct avec le déficit de production d'aliment porcin en Chine. Celle-ci est également « le premier importateur mondial de poudre de lactosérum, utilisée à 60 % dans l'alimentation du bétail et en grande majorité pour l'aliment postsevrage »… Or avec un recul du cheptel truie de 20 à 30 % selon les analystes, l'effectif de porcelets à alimenter se réduit lui aussi significativement. De « premiers impacts sur [le volume de ces] importations sont déjà visibles », dans les mêmes proportions que pour le soja, mais pour des volumes moindres. Et même si la production laitière chinoise devrait poursuivre le recul entamé en 2016 en 2019 (elle reviendrait à son niveau de 2007), il est probable que l'augmentation de production mondiale (+1,9 %) restera tirée par la demande de ce pays-continent. La Chine devrait augmenter tout de même de 6 % ses importations de lait. Et cela profitera avant tout à la Nouvelle-Zélande, dont les exportations (> 7 % de croissance) domineront les échanges mondiaux. Les pays où la demande est la plus forte sont aussi ceux qui se développeront le plus (Inde : +5,3 %, Pakistan : +3 %, contre +0,7 % pour l'UE). Dans ce panorama, l'UE ne retirera pas de ticket gagnant…

Alors, les éleveurs européens sortiront-ils gagnants de la crise chinoise de la PPA ? Pas au plan individuel, argumentent les experts de la FAO, mais peut-être au plan collectif, justement parce que l'Europe ne produit pratiquement pas de soja. Ses filières devraient donc « plus en bénéficier que celles des autres » zones de production, essentiellement américaines (du Nord comme du Sud). Mais il reste qu'à court terme, ce sont le producteurs de porcs d'Amérique du Nord et d'Europe qui vont surtout bénéficier de l'embellie des cours (et des échanges)… à moins que le virus ne s'en mêle. Car, rappelle la FAO, il est enzootique en Eurasie et en Afrique sub-saharienne, est en passe de le devenir en Asie du Sud-Est et continue sa conquête de l'Ouest de l'Europe, à dos de sanglier.

26 mars 2026

3 min

25 mars 2026

4 min

24 mars 2026

4 min

23 mars 2026

4 min

20 mars 2026

4 min

19 mars 2026

5 min