23 avril 2024

4 min

4 min

Bienvenue sur LeFil.vet

L'accès au site web nécessite d'être identifié.

Merci de saisir vos identifiants de connexion.

Indiquez votre email dans le champ ci-dessous.

Vous recevrez un email avec vos identifiants de connexion.

26 juillet 2021

2020. Les ventes vétérinaires de « canine » s'envolent de +8,5 %. Tandis que la rurale décline encore à -1 %

par Eric Vandaële

4 min

2020 aura été une année extraordinaire à bien des égards pour les vétérinaires. Avec un confinement dur en mars-avril, personne, au printemps 2020, n'aurait alors pu prédire que les achats de produits vétérinaires pour les chiens et les chats allaient battre de nouveaux records : +8,6 %. C'est du jamais vu depuis au moins dix ans, selon les statistiques quasi officielles de l'AIEMV (association interprofessionnelle d'études du médicament vétérinaire). D'autant que l'inflation 2020 est estimée par L'Insee à 0,5 %.

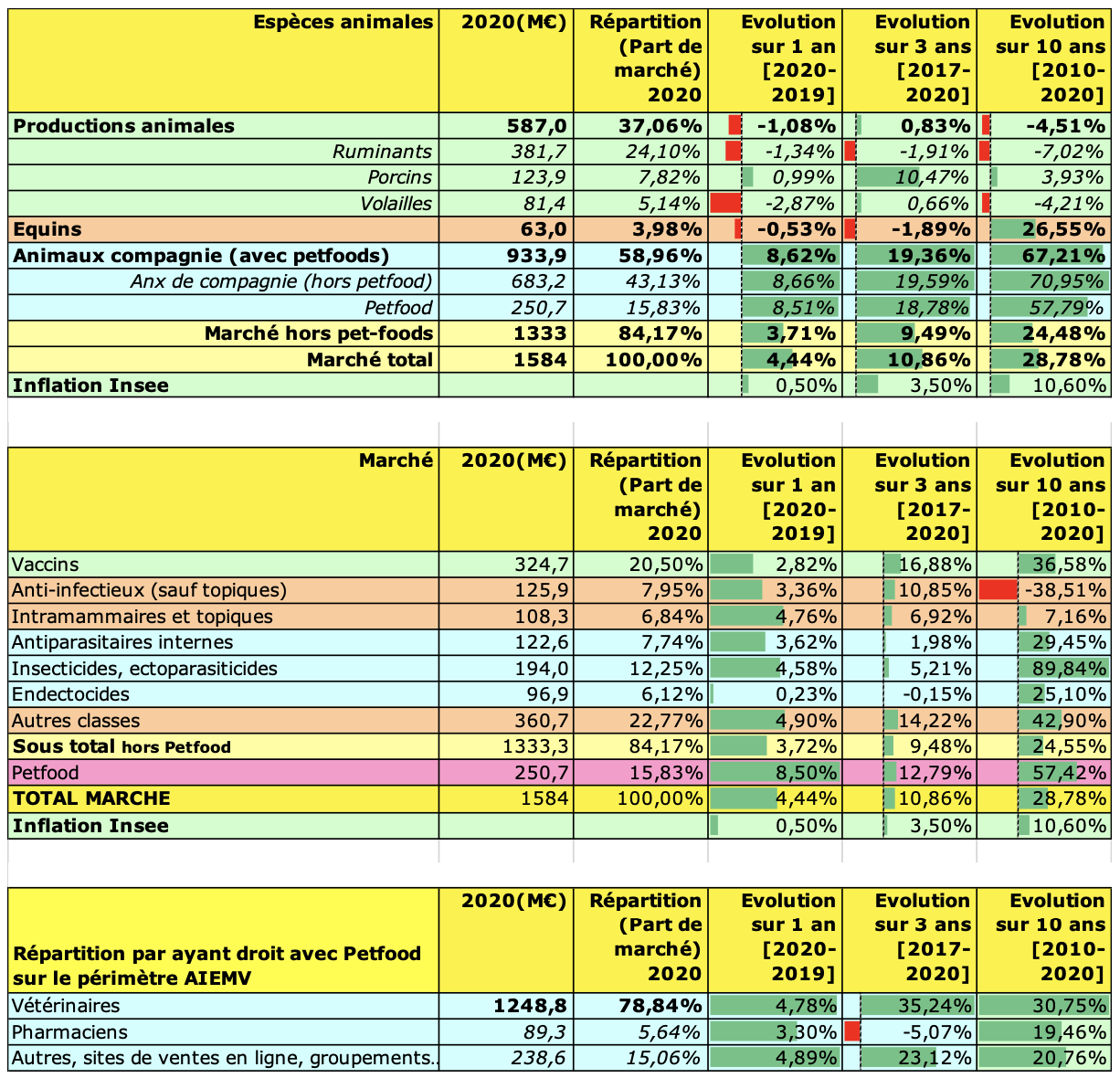

Pour la première fois, les achats de produits vétérinaires destinés aux animaux de compagnie aux centrales et aux laboratoires (petfoods inclus) frôlent le milliard d'euros (à 934 millions € HT).

Avec les productions animales et les produits « équins », le marché global 2020 (petfood inclus) est estimé à 1,584 milliard € selon un tarif HT conventionnel (prix d'achat HT au fabricant –10 % dans la plupart des classes à l'exception des antibiotiques). Ces chiffres reflètent la valeur des achats HT par les ayants droit : les vétérinaires, les pharmaciens, les sites vétérinaires de vente en ligne pour les APE et les petfoods, les groupements agréés pour les productions animales… Les données de l'AIEMV ne correspondent donc pas aux chiffres d'affaires de revente par ces détaillants.

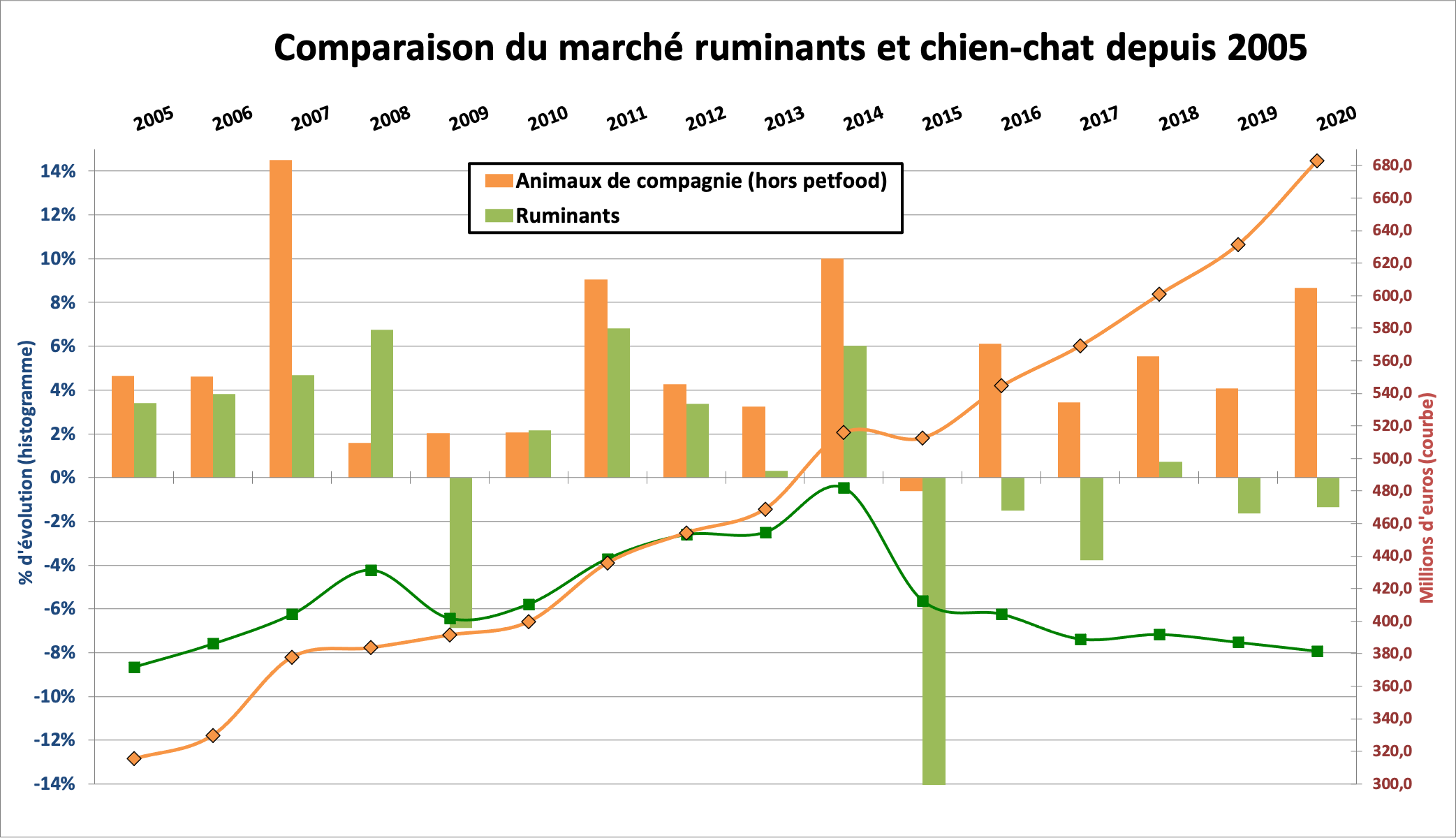

Dans les statistiques de l'AIEMV, il faut remonter à 2007 pour retrouver des croissances chez les animaux de compagnie supérieures à celles de 2020. Figure LeFil d'après des données AIEMV.

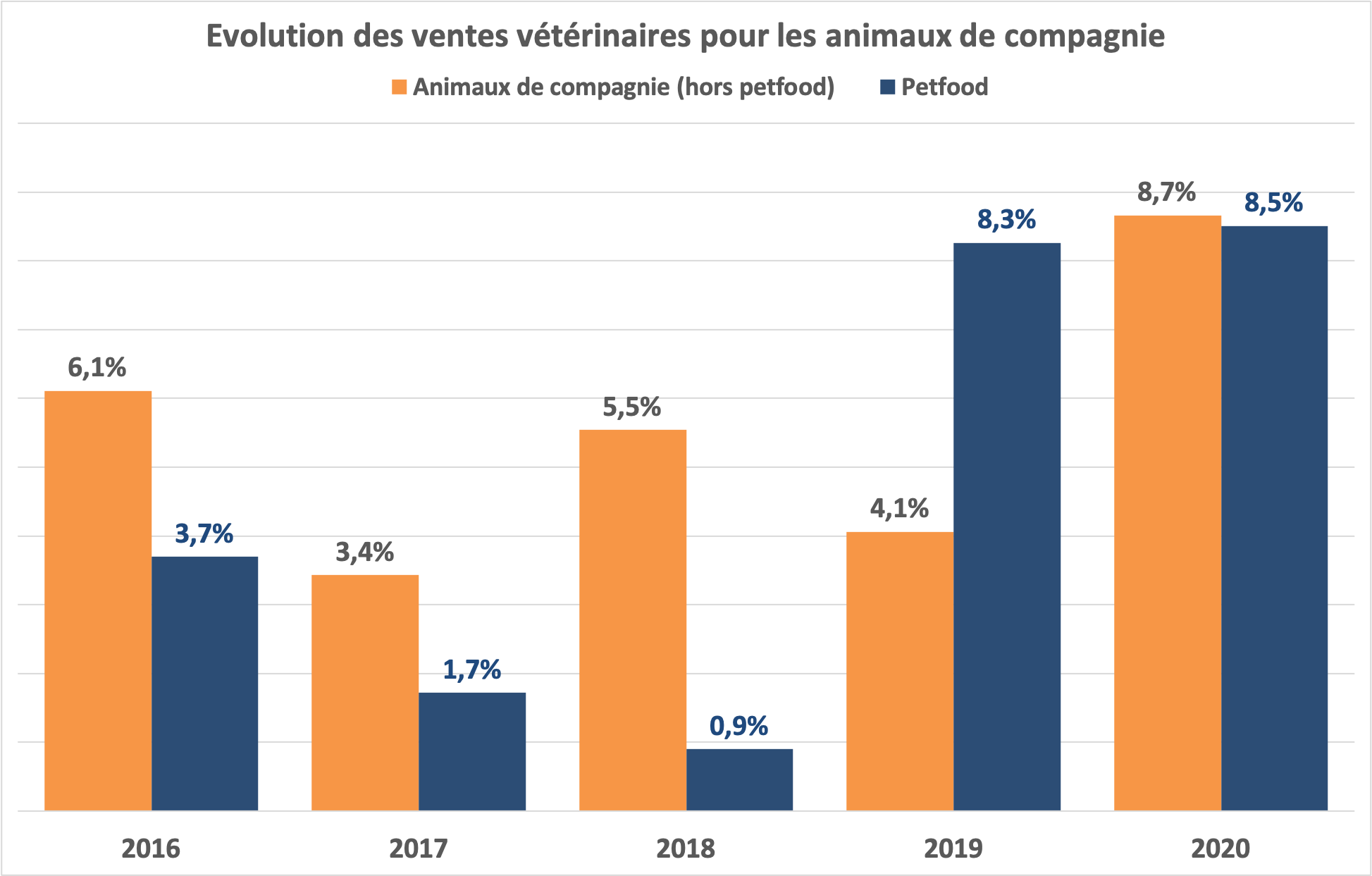

Chez les animaux de compagnie, la hausse des achats 2020 est exceptionnelle : + 8,5 % pour les petfoods (soit environ 250 millions € d'achats) et +8,7 % pour les médicaments et les autres produits pour chiens et chats (soit près de 700 millions € d'achats). Dans les statistiques de l'AIEMV, il faut remonter à 2007 pour retrouver de telles croissances chez les animaux de compagnie.

Presque comme chaque année, les productions animales s'effritent (-1 %) et ne pèsent plus que pour 37 % du marché total (587 M€ d'achats). Le marché ruminants est en recul de 1,3 % (381 M€) en 2020 et de 7 % en dix ans. Le marché avicole chute de près de 3 % (81 M€). Seuls les produits porcins sont en croissance de près de 1 % en 2020.

Le petit marché équin (63 M€) est aussi en baisse de 0,5 % en 2020 par rapport à 2019, du fait, probablement, de la crise covid. Le marché ne pèse que pour moins de 4 % du marché total. En 2021, ce marché sera sans doute mieux orienté avec les achats records des vaccins « rhino » qui ont été enregistrés cette année avec l'épizootie de rhinopneumonie équine associée au retour des chevaux de sport des concours espagnols de mars dernier.

Toutes espèces animales confondues, la résultante reste largement positive en 2020 avec un marché en hausse de 3,7 % (hors petfoods) et de 4,4 % avec les petfoods.

Les statistiques de l'AIEMV surestiment toujours la part des vétérinaires — évaluée à 79 % — du fait de la composition des adhérents de l'AIEMV. Les ventes des laboratoires spécialisés dans les circuits officinaux (Biocanina, Thékan-Clément) ou grand public (pour les APE) ne sont pas incluses, tout comme certains laboratoires spécialisés dans les productions animales, notamment Huvepharma.

Les vétérinaires progressent donc assez logiquement comme le marché global (+4,8 %), un peu plus que les pharmaciens (+3,3 %).

Mais ce sont les autres circuits qui affichent la plus forte croissance — +4,9 % —, grâce surtout à l'explosion des sites de ventes en ligne qui ont su profiter des confinements de la crise covid.

Le tableau ci-dessous compile les données AIEMV de 2020 avec les évolutions depuis trois et dix ans.

Statistiques des achats 2020 par les ayants droit de produits vétérinaires

Tableau LeFil d'après des données AIEMV.

« Les statistiques de l'AIEMV reprennent les ventes de ses [seuls] adhérents et ne sont donc pas exhaustives » prévient l'association. L'AIEMV compte comme adhérents :

Les chiffres AIEMV ne correspondent pas à des « vrais » chiffres d'affaires, mais à des volumes livrés par ses adhérents surtout aux vétérinaires, et, dans une moindre mesure, aux pharmaciens, aux groupements agréés et aux autres circuits. Ces volumes sont valorisés au tarif HT fabricant pour les antibiotiques ou au tarif HT fabricant –10 % pour les autres classes. Cette valorisation est sans doute assez proche des tarifs « centrales ». Les produits gratuits et les remises supérieures à 10 %, notamment les remises arrière ne sont pas soustraits de ces chiffres.

Enfin, le périmètre de l'AIEMV n'est pas superposable à celui des médicaments vétérinaires avec AMM.

Ces chiffres peuvent être considérés comme exhaustifs pour les ventes aux vétérinaires des produits avec ou sans AMM. En revanche, ils ne sont pas exhaustifs pour les deux autres ayants droit (pharmaciens et groupements). Cela conduit donc à une surestimation de la part du marché détenu par le circuit vétérinaire.

23 avril 2024

4 min

22 avril 2024

4 min

19 avril 2024

4 min

18 avril 2024

3 min

17 avril 2024

4 min

16 avril 2024

7 min